Η πρόσφατη έκθεση της Ευρωπαϊκής Επιτροπής για τη φορολογία (Annual Report on Taxation, 2026) καθώς και τα αναλυτικά στοιχεία που τη συνοδεύουν, καταγράφουν, μεταξύ άλλων, την κατανομή του φορολογικού βάρους μεταξύ μισθωτής εργασίας και κεφαλαίου.

Συγκεκριμένα, υπολογίζονται οι έμμεσοι φορολογικοί συντελεστές (Implicit Tax Rates – ITR) ως ποσοστό της συνολικής φορολογικής και ασφαλιστικής επιβάρυνσης ως προς τις αντίστοιχες φορολογικές βάσεις. Έτσι, ο έμμεσος φορολογικός συντελεστής στην εργασία υπολογίζεται ως ο λόγος των φόρων εισοδήματος των μισθωτών και των ασφαλιστικών εισφορών προς το σύνολο των μισθολογικών αμοιβών και ο έμμεσος φορολογικός συντελεστής στο κεφάλαιο ως ο λόγος των φόρων σε επιχειρηματικά κέρδη, ενοίκια, μερίσματα και τόκους προς τα συνολικά εισοδήματα από τις αντίστοιχες πηγές.

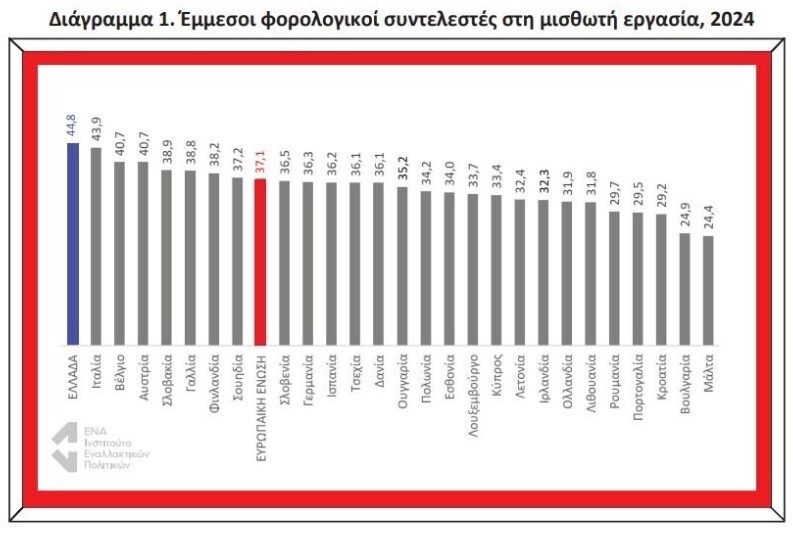

Το διάγραμμα 1 απεικονίζει τους έμμεσους φορολογικούς συντελεστές στη μισθωτή εργασία σε όλες τις χώρες της Ευρωπαϊκής Ένωσης για το 2024 (πιο πρόσφατα δημοσιευμένα στοιχεία).

ΔΙΑΒΑΣΤΕ ΕΠΙΣΗΣ

H Ελλάδα βρίσκεται στην πρώτη θέση όσον αφορά το φορολογικό βάρος στη μισθωτή εργασία. Με έμμεσο συντελεστή 44,8% η χώρα μας είναι αρκετά πάνω από τον ευρωπαϊκό μέσο όρο που βρίσκεται στο 37,1%. Είναι προφανές ότι η μισθωτή εργασία στην Ελλάδα σηκώνει αισθητά μεγαλύτερο φορολογικό βάρος σε σχέση με τις υπόλοιπες χώρες της Ευρωπαϊκής Ένωσης.

Μικρότερο το βάρος στο κεφάλαιο

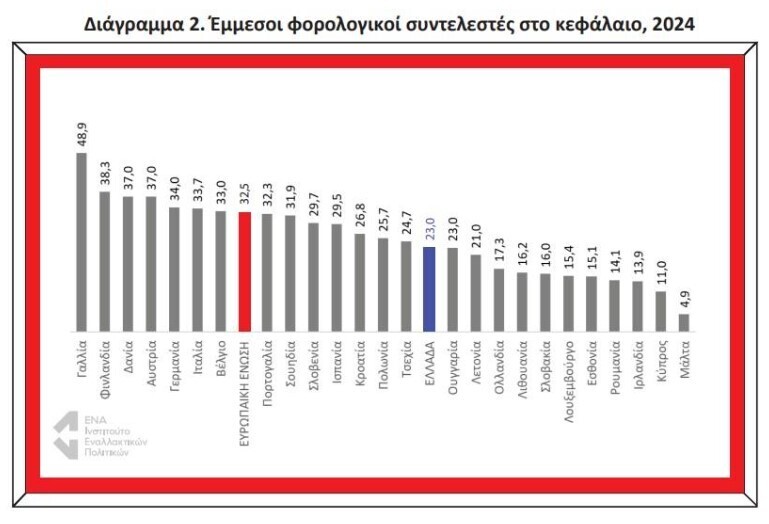

Στο επόμενο διάγραμμα απεικονίζονται οι αντίστοιχοι έμμεσοι φορολογικοί συντελεστές στο κεφάλαιο.

Στην περίπτωση της φορολογίας κεφαλαίου η εικόνα διαφέρει κατά πολύ σε σχέση με το προηγούμενο διάγραμμα. Η Ελλάδα έχει έμμεσο φορολογικό συντελεστή στο κεφάλαιο 23%, σχεδόν 10 ποσοστιαίες μονάδες κάτω από το 32,5% που είναι ο μέσος όρος της Ευρωπαϊκής Ένωσης. Το συμπέρασμα είναι επίσης προφανές, το εισόδημα από κεφάλαιο επωμίζεται σημαντικά χαμηλότερο βάρος στη χώρα μας συγκριτικά με τον μέσο ευρωπαϊκό όρο.

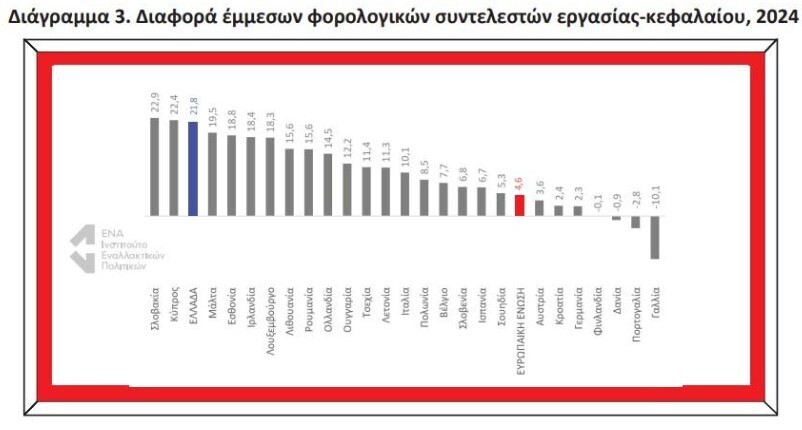

Στο επόμενο διάγραμμα φαίνεται η διαφορά μεταξύ των έμμεσων φορολογικών συντελεστών εργασίας και κεφαλαίου.

H Ελλάδα βρίσκεται στην πρώτη τριάδα χωρών όσον αφορά την επιπλέον φορολογική επιβάρυνση του εισοδήματος από μισθωτή εργασία από τα εισοδήματα από κεφάλαιο. Με 21,8 ποσοστιαίες μονάδες η εν λόγω διαφορά είναι σχεδόν πενταπλάσια του μέσου ευρωπαϊκού όρου που βρίσκεται στο 4,6%.

Όπως αναφέρει το Ινστιτούτο ΕΝΑ, το γενικό συμπέρασμα από τα παραπάνω στοιχεία είναι πως, συγκριτικά με τον μέσο ευρωπαϊκό όρο, το ελληνικό κράτος υπερφορολογεί τη μισθωτή εργασία και υποφορολογεί το κεφάλαιο. Το συνδυαστικό αποτέλεσμα είναι η μεγάλη διαφορά στο φορολογικό βάρος που αναλαμβάνουν οι μισθωτοί εργαζόμενοι έναντι των ιδιοκτητών κεφαλαίου, υπονομεύοντας, τελικά, το αίσθημα φορολογικής δικαιοσύνης.