Ανακοινώθηκε χθες πως η DECA Investments ΑΕΔΟΕΕ, ολοκλήρωσε την δεύτερη επένδυση του fund της Diorama Investments II RAIF, S.C.A, αποκτώντας «σημαντική μειοψηφική συμμετοχή» στην κυπριακή εταιρία Odyssey Consultants Limited, των Ελευθέριου Αντωνιάδη και Χρίστου Ονουφρίου. Σύμφωνα με το σχετικό δελτίο Τύπου, «η συνεργασία στοχεύει στη σημαντική ανάπτυξη της Odyssey μέσω της επέκτασης των εργασιών της τόσο στις υφιστάμενες αλλά και σε νέες αγορές, γεγονός που συνάδει απόλυτα με τη στρατηγική του Diorama II». Απευθυνθήκαμε στη DECA προκειμένου να μας ενημερώσει για το ύψος της μειοψηφικής συμμετοχής που απέκτησε στην Odyssey Consultants, για τα χρήματα που επένδυσε και για τον ορίζοντα της επένδυσής της. Με ευγενικό ομολογουμένως τρόπο η DECA αρνήθηκε να παράσχει τις σχετικές πληροφορίες. Δεδομένου ότι επενδυτές του Diorama Investments II RAIF, S.C.A είναι διεθνή χρηματοπιστωτικά ιδρύματα, κρατικά επενδυτικά ταμεία, ελληνικοί και διεθνείς θεσμικοί επενδυτές και διακεκριμένοι Έλληνες επιχειρηματίες και δεδομένου ότι τα υπό διαχείριση κεφάλαια του fund ανέρχονται σε 213 εκατ. ευρώ περίπου (για τα οποία η DECA εισπράττει υψηλές αμοιβές διαχείρισης) θα ανέμενε κανείς πως θα υπήρχε μεγαλύτερη διάθεση για επικοινωνία των τεχνικών λεπτομερειών της επένδυσης στην Odyssey Consultants Limited και όχι «σιγήν ιχθύος».

Η μείωση δανεισμού της Elvalhalcor

Ανθεκτική οργανική κερδοφορία επέδειξε η Elvalhalcor στο πρώτο τρίμηνο 2024. Ο μεγαλύτερος παραγωγός σωλήνων χαλκού στην Ευρώπη και τη Μέση Ανατολή και εκ των μεγαλύτερων ευρωπαϊκών ομίλων σε παραγωγική δυναμικότητα σε θερμή έλαση αλουμινίου στην Ευρώπη, σημείωσε μικρή πτώση τζίρου (816 εκατ. ευρώ) στο διάστημα Ιανουαρίου – Μαρτίου 2024, ως απότοκο των συνθηκών που επικράτησαν στην παγκόσμια οικονομική δραστηριότητα κατά το πρώτο τρίμηνο 2024, όπως η γεωπολιτική κατάσταση και το μακροοικονομικό περιβάλλον. Η Διοίκηση της εισηγμένης θα ενημερώσει σήμερα τους αναλυτές για τα επιμέρους μεγέθη και τις προοπτικές της εταιρείας για το 2024. Δεν περνάει ωστόσο απαρατήρητη η τεράστια μείωση (190 εκατ. ευρώ) στο καθαρό δανεισμό της Elvalhalcor στο πρώτο τρίμηνο 2024, ως επακόλουθο των ενισχυμένων ελεύθερων ταμειακών ροών της εταιρείας που προήλθαν από την επιτυχή διαχείριση του κεφαλαίου κίνησης και την επιβράδυνση των επενδύσεων. Αξίζει να σημειωθεί ότι το 59% του συνολικού δανεισμού της Elvalhalcor είναι σε σταθερό επιτόκιο, κάτι που έχει συμβάλει στο να μειωθούν τα χρηματοοικονομικά κόστη.

Η Sofia Med

«Στυλοβάτης» της Elvalhalcor είναι η βουλγαρική θυγατρικής της Sofia Med, η οποία συνεχίζει να αυξάνει τα μερίδια αγοράς στα προϊόντα έλασης και διέλασης χαλκού, μέσω της ανάπτυξης καινοτόμων υψηλής προστιθέμενης αξίας προϊόντων και βιομηχανικών εφαρμογών. Η Sofia Med παράγει ένα μεγάλο φάσμα γυμνών ελασμένων και διελασμένων προϊόντων χαλκού και προϊόντων κραμάτων χαλκού, όπως φύλλα, λωρίδες, πλάκες, δίσκους, ράβδους, διαύλους, προφίλ, εξαρτήματα, σύρματα και επιμεταλλωμένες λωρίδες και διαύλους. Τα προϊόντα χρησιμοποιούνται σε ένα ευρύ φάσμα βιομηχανικών, ηλεκτρικών και κατασκευαστικών εφαρμογών. Είναι ενδεικτικό πως η Sofia Med είναι η μία από τις μόλις τρεις εταιρείες στον κόσμο, που διαθέτουν την δυνατότητα παραγωγής προϊόντων έλασης με μέγιστο πλάτος 1.250mm. Συνολικά, η Sofia Med συμμετέχει κατά 27% στον κύκλο εργασιών της Elvalhalcor, κάτι που δείχνει το πόσο σημαντική είναι η συμβολή της.

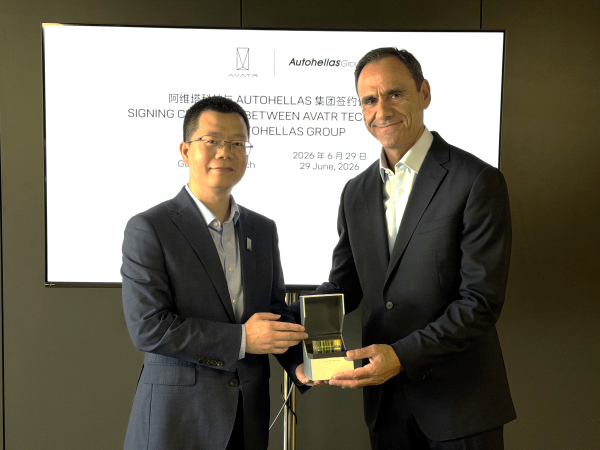

Το τρίμηνο της Autohellas

Αρκετά δυνατό ήταν το πρώτο τρίμηνο του 2024 για την Autohellas. Ο κύκλος εργασιών από τη δραστηριότητα των μισθώσεων στην Ελλάδα αυξήθηκε στο πρώτο τρίμηνο του 2024 κατά 9,4% σε σχέση με το 2023, αγγίζοντας τα 53,6 εκατ. ευρώ με την αύξηση να προέρχεται τόσο από τις βραχυχρόνιες όσο και από τις μακροχρόνιες μισθώσεις. Οι δε ενοποιημένος κύκλος εργασιών του Ομίλου ανήλθε σε 217,1 εκατ. ευρώ, έναντι 221,6 εκατ. ευρώ στο πρώτο τρίμηνο του 2023. Ωστόσο, αυτό που δεν πέρασε απαρατήρητο ήταν η αύξηση του βραχυπρόθεσμου και μακροπρόθεσμου δανεισμού της Autohellas. Τα δάνεια και οι τιτλοποιημένες απαιτήσεις και υποχρεώσεις μισθώσεων ανήλθαν αθροιστικά στο διάστημα Ιανουαρίου – Μαρτίου 2024 στα 786 εκατ. ευρώ, από 670 εκατ. ευρώ στο διάστημα Ιανουαρίου – Μαρτίου 2024, ήτοι σημείωσαν αύξηση 17,3%. Και ο δανεισμός αυτός έλαβε χώρα σε μια περίοδο που τα επιτόκια παραμένουν σε υψηλά επίπεδα…

Οι εκτιμήσεις για τον Titan

Αναμφίβολα ο Όμιλος Titan αποτελεί «εθνικό πρωταθλητή» για την ελληνική οικονομία. Και αναμφίβολα η εισαγωγή της Titan America θα αναδείξει πρόσθετα την αξία της ελληνικής τσιμεντοβιομηχανίας. Ο ενθουσιασμός για την εξέλιξη αυτή είναι μεγάλος και οδηγεί κάποιους να είναι εξαιρετικά οπτιμιστές για την πορεία της μετοχής της Titan. Ενδεικτικά, η Eurobank Equities εξέδωσε χθες ανάλυση με την οποία αναθεωρεί στα 40,5 ευρώ, από 31 ευρώ, την τιμή στόχο για τη μετοχή της Titan, δίνοντας παράλληλα σύσταση αγοράς (buy). Η ανάλυση της Eurobank Equities στηρίζεται στην παραδοχή πως το περιθώριο ΕΒΙΤDA του Ομίλου Titan θα παραμείνει στα επίπεδα του 21% που ήταν το 2023 για όλο το διάστημα έως και το 2026. Ωστόσο, το περιθώριο ΕΒΙΤDA του Ομίλου Titan τα προηγούμενα χρόνια ήταν σε μέσα επίπεδα στο 15% (14,5% το 2022). Και δεδομένου ότι μιλάμε για μια εταιρεία που επηρεάζεται από τον οικονομικό κύκλο, είναι πιο πιθανό το περιθώριο ΕΒΙΤDA να κινηθεί κοντά στους ιστορικούς μέσους όρους παρά πάνω από αυτούς. Και αυτό το λέμε αναγνωρίζοντας την εξαιρετική δουλειά που έχει γίνει στην ελληνική τσιμεντοβιομηχανία, σε επίπεδο τεχνολογικής εξέλιξης και μείωσης του κόστους.