Σταθερή και ποιοτική άνοδο της κερδοφορίας έως το 2028 προβλέπει η Eurobank, σύμφωνα με το νέο τριετές Business Plan 2026-2028 που παρουσιάσθηκε χθες στους αναλυτές, θέτοντας ως βασικό στόχο τη διψήφια αύξηση των κερδών ανά μετοχή (EPS) και τη διατήρηση υψηλής απόδοσης ιδίων κεφαλαίων, ακόμη και σε περιβάλλον ομαλοποίησης των επιτοκίων. Η Διοίκηση της Eurobank, εκτιμά ότι την περίοδο 2026-2028 τα κέρδη ανά μετοχή θα αυξάνονται με μέσο ετήσιο ρυθμό περίπου 10%, εξέλιξη που αντανακλά αντίστοιχη ενίσχυση των καθαρών κερδών του Ομίλου. Με δεδομένο ότι το EPS του 2025 διαμορφώθηκε στα 0,37 ευρώ, η πρόβλεψη αυτή οδηγεί σε αισθητά υψηλότερη κερδοφορία έως το τέλος της περιόδου, με βασικούς μοχλούς την οργανική πιστωτική ανάπτυξη, την αύξηση των εσόδων από προμήθειες και τη βελτίωση της λειτουργικής αποδοτικότητας. Ιδιαίτερα ισχυρή εμφανίζεται η εικόνα σε επίπεδο Core Operating Profit. Το βασικό λειτουργικό αποτέλεσμα, το οποίο ανήλθε σε 1,75 δισ. ευρώ το 2025, εκτιμάται ότι θα αυξηθεί σε περίπου 1,9 δισ. ευρώ το 2026 και θα φτάσει τα 2,3 δισ. ευρώ έως το 2028. Η εξέλιξη αυτή αποδίδεται στην αύξηση των οργανικών δανείων, στη δυναμική άνοδο των εσόδων από προμήθειες - με αιχμή τις δραστηριότητες Insurance και Wealth Management - καθώς και στη συνεχιζόμενη βελτίωση της λειτουργικής αποτελεσματικότητας του Ομίλου. Παράλληλα, η Eurobank θέτει ως στόχο απόδοση ενσώματων ιδίων κεφαλαίων (RoTBV) κοντά στο 17% το 2028, επίπεδο που θεωρείται ιδιαίτερα ισχυρό για τα ευρωπαϊκά τραπεζικά δεδομένα και συνάδει με τη στρατηγική διατήρησης υψηλής κερδοφορίας χωρίς περαιτέρω εξάρτηση από την άνοδο των επιτοκίων. Αν και το Business Plan δεν παρέχει ρητές προβλέψεις καθαρών κερδών ανά έτος, σκιαγραφεί ένα σενάριο σταθερής και διατηρήσιμης ανάπτυξης, με ενίσχυση του EPS, αυξανόμενα λειτουργικά αποτελέσματα και ισχυρή κεφαλαιακή βάση που επιτρέπει γενναιόδωρες διανομές. Αυτό που κρατάμε από την ενημέρωση που έκανε ο Διευθύνων Σύμβουλος της Eurobank Φωκίων Καραβίας στους αναλυτές σε σχέση με την απόφαση του Αρείου Πάγου για τα δάνεια του νόμου Κατσέλη είναι πως «ακόμη και στο χειρότερο σενάριο η επίπτωση για τον ισολογισμό της τράπεζας θα είναι μηδενική».

Η HELLENiQ ENERGY

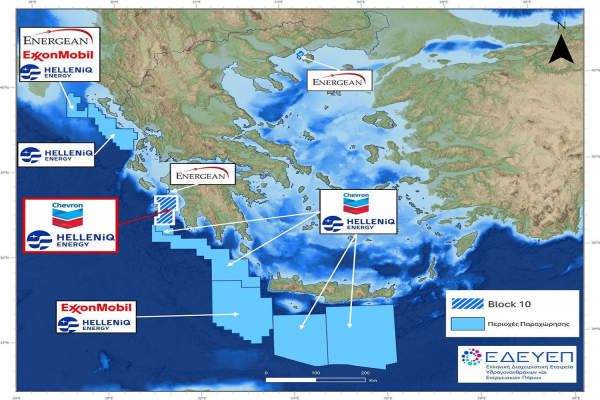

Ισχυρά οικονομικά αποτελέσματα για το 2025 ανακοίνωσε η HELLENiQ ENERGY Holdings, επιβεβαιώνοντας τη διατήρηση υψηλής κερδοφορίας για τέταρτη συνεχόμενη χρονιά και την επιτυχή ολοκλήρωση του στρατηγικού της μετασχηματισμού. Σύμφωνα με τα στοιχεία του τέταρτου τριμήνου και της χρήσης 2025, τα συγκρίσιμα κέρδη EBITDA ανήλθαν σε 1,132 δισ. ευρώ, αυξημένα κατά 10% σε ετήσια βάση, ενώ τα συγκρίσιμα καθαρά κέρδη διαμορφώθηκαν στα 503 εκατ. ευρώ, καταγράφοντας άνοδο 25%. Καθοριστική ήταν η συμβολή του τομέα διύλισης, εφοδιασμού και εμπορίας, ο οποίος πέτυχε την υψηλότερη τριμηνιαία κερδοφορία από το πρώτο τρίμηνο του 2023, με το περιθώριο διύλισης να διαμορφώνεται στα 20,7 δολάρια ανά βαρέλι. Ιστορικά υψηλές επιδόσεις κατέγραψε και ο κλάδος της εμπορίας, με τις διεθνείς δραστηριότητες να αντιστοιχούν πλέον στο 40% της συνολικής κερδοφορίας. Στη βάση αυτή το Διοικητικό Συμβούλιο της εισηγμένης προτείνει τη διανομή συνολικού μερίσματος 0,60 ευρώ ανά μετοχή για τη χρήση 2025. Αν και ο Διευθύνων Σύμβουλος της HELLENiQ ENERGY Holdings Ανδρέας Σιάμισιης ρωτήθηκε στη διάρκεια της ενημέρωσης των αναλυτών για το μέρισμα του 2026, ωστόσο απέφυγε να προχωρήσει σε εκτιμήσεις.

Η απόφαση του ΕΔΔΑ

Κατά τη διάρκεια της ενημέρωσης των αναλυτών, ο Όμιλος HELLENiQ ENERGY Holdings γνωστοποίησε ότι προχώρησε στη διαγραφή απαίτησης ύψους 12,2 εκατ. ευρώ, με τη σχετική χρέωση να αποτυπώνεται στην ενοποιημένη κατάσταση συνολικού εισοδήματος. Η διαγραφή συνδέεται με μακροχρόνια δικαστική υπόθεση που αφορούσε σειρά συμψηφιστικών ατελειών σχετικά με περιπτώσεις εικονικών εφοδιασμών. Στο πλαίσιο αυτό, η θυγατρική ΕΚΟ είχε προσφύγει στο Ευρωπαϊκό Δικαστήριο των Δικαιωμάτων του Ανθρώπου, εκφράζοντας την άποψη ότι οι εις βάρος της αποφάσεις του Συμβουλίου της Επικρατείας παραβίαζαν διατάξεις της Ευρωπαϊκής Σύμβασης για τα Δικαιώματα του Ανθρώπου. Παρά τη θετική εκτίμηση της εταιρείας για την έκβαση της διαδικασίας, το ΕΔΔΑ εκδίκασε την υπόθεση εντός του 2025 και τον Δεκέμβριο εξέδωσε απόφαση με την οποία απέρριψε την προσφυγή της ΕΚΟ, χωρίς να προβλέπεται ένδικο μέσο ή άλλο βοήθημα κατά της συγκεκριμένης κρίσης. Ως αποτέλεσμα της τελεσίδικης αυτής εξέλιξης, ο Όμιλος προχώρησε εντός του 2025 στη διαγραφή της σχετικής απαίτησης, ενσωματώνοντας τη χρηματοοικονομική επίπτωση στις ενοποιημένες οικονομικές του καταστάσεις.

Bonus με «ποσόστωση»

Αναφερθήκαμε χθες στη νέα Επιχειρησιακή Συλλογική Σύμβαση Εργασίας της Alpha Bank και στο κόστος των παροχών που τη συνοδεύει και ανέρχεται σε 16 εκατ. ευρώ. Ωστόσο, φαίνεται πως τα 16 εκατ. ευρώ δεν θα κατανεμηθούν ομοιόμορφα στους εργαζομένους της τράπεζας. Ειδικά σε σχέση με τα bonus που δίνονται μέσω αξιολογήσεων μας μεταφέρθηκε πως τόσο ο Βασίλης Κοσμάς ο Chief Financial Officer (CFO) της Alpha Bank, όσο και η Φραγκίσκη Μελίσσα, η Γενική Διευθύντρια - Chief Human Resources Officer φέρονται να έχουν ενημερώσει τους διευθυντές της τράπεζας πως οι αξιολογήσεις πρέπει να δίνονται με «ποσόστωση», ώστε το κόστος να είναι ελεγχόμενο. Κατά τις ίδιες πληροφορίες - που δεν έχουν διασταυρωθεί - ένα ποσοστό 10% του προσωπικού θα πρέπει να λαμβάνει αξιολόγηση 1 έως 2, ένα 60% αξιολόγηση με βαθμό 3, ένα 15% του προσωπικού αξιολόγηση 4 και ένα 15% ξανά αξιολόγηση 5. Κατά τα καταγγελλόμενα, υπάλληλος με διπλή αξιολόγηση 2 και κάτω θα λαμβάνει ειδοποίηση από το HR. Πάντως, ήδη στελέχη της τράπεζας φέρονται να έχουν αρνηθεί να δώσουν χαμηλές αξιολογήσεις σε υπάλληλους που αποδίδουν. Έτσι, φαίνεται πως προσωρινά βρέθηκε μια «Σολομώντεια», αλλά προσωρινή λύση, να φορτωθούν με χαμηλές αξιολογήσεις όσοι ήδη έχουν δηλώσει συμμετοχή στην εθελουσία. Δεδομένου ότι ο Σύλλογος Προσωπικού Alpha Bank δεν έχει τοποθετηθεί για το ζήτημα ακόμη, μέλλει να φανεί σε ποιο βαθμό οι πληροφορίες αυτές θα επιβεβαιωθούν.

Το Traction της Snappi

Ενθαρρυντικά εμφανίζονται τα πρώτα στοιχεία αποδοχής της Snappi, της neobank του Ομίλου Πειραιώς από την αγορά, λίγους μήνες μετά την έναρξη της λειτουργίας της. Σύμφωνα με την ενημέρωση που έκανε χθες η Διοίκηση της Πειραιώς στους αναλυτές η ψηφιακή τράπεζα του Ομίλου Πειραιώς έχει ήδη ξεπεράσει τους 60.000 χρήστες, αριθμός που περιλαμβάνει και περίπου 8.000 δικαιούχους του προγράμματος YouthPass, γεγονός που αποτυπώνει τη διείσδυσή της σε νεότερες ηλικιακές ομάδες. Παράλληλα, η Snappi καταγράφει αναγνωρισιμότητα, με το 45% του κοινού να δηλώνει ότι έχει ακούσει το brand και το 17% να δηλώνει εξοικείωση ή καλή γνώση της ψηφιακής τράπεζας, σύμφωνα με πανελλαδική έρευνα σε χρήστες e-banking που πραγματοποιήθηκε τον Νοέμβριο του 2025. Στοιχείο του traction αποτελεί και η ανάπτυξη του εμπορικού οικοσυστήματος της πλατφόρμας, με περισσότερους από 60 συνεργαζόμενους εμπόρους στο προϊόν «Snappi Pay Later», καθώς και συνεργασίες με brands υψηλής προβολής, που ενισχύουν τόσο τη χρήση των υπηρεσιών όσο και τη θέση της Snappi στην ψηφιακή τραπεζική αγορά. Σύμφωνα με τα οικονομικά στοιχεία του 2025, το λειτουργικό κόστος που αποδίδεται στη Snappi ανήλθε σε 25 εκατ. ευρώ σε ετήσια βάση, έναντι 12 εκατ. ευρώ περίπου το 2024, αντανακλώντας την εμπορική της εκκίνηση, την ενίσχυση των τεχνολογικών υποδομών, τις δαπάνες marketing και τη στελέχωση της πλατφόρμας.

Η Space Hellas και η Sense One

Σε τροχιά ολοκλήρωσης μπαίνει η συγχώνευση της Space Hellas με τη θυγατρική της Sense One Technologies. Η συγχώνευση αφορά στην απορρόφηση της Sense One Technologies Μονοπρόσωπη ΑΕ, εταιρείας που δραστηριοποιείται στον σχεδιασμό, την ανάπτυξη και την παροχή προηγμένων λύσεων λογισμικού πληροφορικής, τηλεπικοινωνιών και εφαρμογών Internet of Things, από τη Space Hellas. Η Sense One αποτελεί κατά 100% θυγατρική της Space Hellas, γεγονός που επιτρέπει τη συγχώνευση χωρίς αύξηση του μετοχικού κεφαλαίου της απορροφώσας εταιρείας και χωρίς έκδοση νέων μετοχών. Στο πλαίσιο της διαδικασίας, συντάχθηκε έκθεση εκτίμησης από την ανεξάρτητη ελεγκτική εταιρεία Action Auditing. Η αποτίμηση βασίστηκε στη μέθοδο της αναπροσαρμοσμένης καθαρής θέσης και κατέληξε ότι η εύλογη αξία των στοιχείων ενεργητικού της Sense One ανέρχεται σε 929,5 χιλ. ευρώ, ενώ το σύνολο των υποχρεώσεών της διαμορφώνεται σε 388,9 χιλ. ευρώ. Ως αποτέλεσμα, η καθαρή θέση της εταιρείας αποτιμάται θετικά, με βασικότερο περιουσιακό στοιχείο τα άυλα στοιχεία, κυρίως το ιδιοπαραγόμενο λογισμικό και τις πλατφόρμες IoT, συνολικής καθαρής αξίας περίπου 625,6 χιλ. ευρώ.

Η Greenbridge Capital

Στη σύσταση νέας μονοπρόσωπης εταιρείας συμμετοχών προχώρησε ο Αριστείδης Αλαφούζος. Πρόκειται για τη Greenbridge Capital Μονοπρόσωπη Ιδιωτική Κεφαλαιουχική Εταιρεία, που συστάθηκε με αρχικό εταιρικό κεφάλαιο ύψους 750.000 ευρώ. Το σύνολο του κεφαλαίου καλύφθηκε από τον ίδιο τον Αριστείδη Αλαφούζο, ο οποίος κατέχει το 100% των εταιρικών μεριδίων και, κατ’ επέκταση, το σύνολο των δικαιωμάτων και της συμμετοχής στην εταιρεία.