Η διαρκής επιδείνωση της διεθνούς επενδυτικής θέσης της Ελλάδας από το 2019 μέχρι σήμερα είναι η απόδειξη των αδυναμιών της οικονομικής πολιτικής των τελευταίων ετών. Παρά τις ευνοϊκές συνθήκες χρηματοδότησης στην αρχή της περιόδου, τα μεγάλα ευρωπαϊκά κονδύλια και την ανάκαμψη μετά την πανδημία, η ελληνική οικονομία εμφανίζεται σήμερα πιο εκτεθειμένη απέναντι στο εξωτερικό.

Η αύξηση των καθαρών υποχρεώσεων της χώρας δείχνει ότι το αναπτυξιακό μοντέλο που ακολουθήθηκε δεν κατάφερε να μετατρέψει την οικονομική μεγέθυνση σε μια πιο ισορροπημένη και ανθεκτική οικονομία. Η κυβέρνηση του Κυριάκου Μητσοτάκη δεν πέτυχε να ενισχύσει ουσιαστικά την παραγωγή και τις εξαγωγές, ώστε η χώρα να μειώσει την εξάρτησή της από τα ξένα κεφάλαια. Αντίθετα, η ανάπτυξη βασίστηκε σε μεγάλο βαθμό στον τουρισμό και στην αγορά ακινήτων, τομείς που φέρνουν μεν εισροές κεφαλαίων, αλλά δεν δημιουργούν σταθερή παραγωγική βάση. Έτσι, οι χρόνιες διαρθρωτικές αδυναμίες της ελληνικής οικονομίας παραμένουν, περιορίζοντας τις προοπτικές για βιώσιμη ανάπτυξη και αφήνοντας τη χώρα ευάλωτη σε διεθνείς αναταράξεις.

Τα μεγέθη της περιόδου 2019 -2025

Η διεθνής επενδυτική θέση αποτυπώνει τη διαφορά μεταξύ των χρηματοοικονομικών περιουσιακών στοιχείων που κατέχουν οι κάτοικοι μιας χώρας στο εξωτερικό και των αντίστοιχων υποχρεώσεών τους προς μη κατοίκους. Στην περίπτωση της Ελλάδας, η εικόνα αυτή παραμένει διαχρονικά αρνητική, γεγονός που αντανακλά το υψηλό εξωτερικό χρέος και τη μακρά περίοδο ελλειμμάτων στο ισοζύγιο τρεχουσών συναλλαγών.

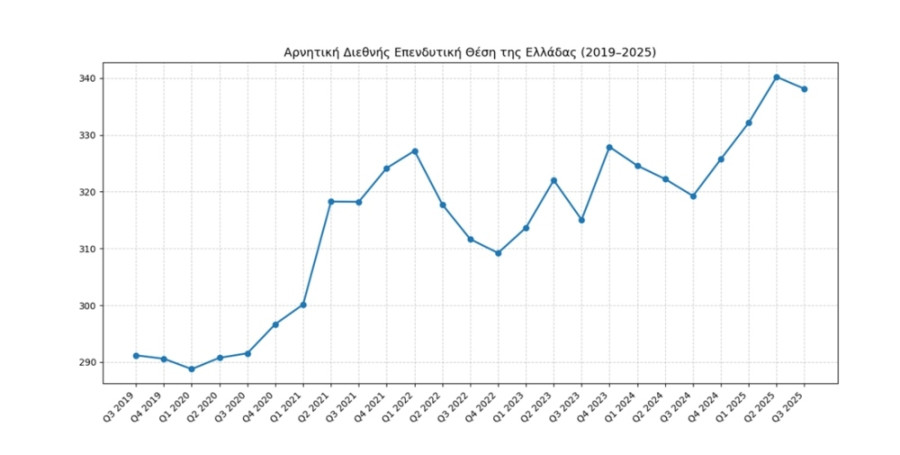

Στο τέλος του 2019, η διεθνής επενδυτική θέση της Ελλάδας βρισκόταν κοντά στα -291 δισ. ευρώ, επίπεδο που αντανακλούσε μια σχετική σταθεροποίηση μετά την πολυετή κρίση χρέους. Ωστόσο, η πανδημία της COVID-19 που ξέσπασε το 2020 ανέτρεψε τις ισορροπίες. Η ανάγκη στήριξης νοικοκυριών και επιχειρήσεων, σε συνδυασμό με τη βαθιά ύφεση, οδήγησε σε αύξηση των εξωτερικών υποχρεώσεων. Έτσι, στο τέλος του 2020 η διεθνής επενδυτική θέση επιδεινώθηκε στα -296,7 δισ. ευρώ, σηματοδοτώντας την επιστροφή σε πιο αρνητικά επίπεδα.

Η αρνητική τάση εντάθηκε το 2021, χρονιά κατά την οποία η ελληνική οικονομία βρισκόταν ακόμη υπό την επίδραση της υγειονομικής κρίσης. Η διεθνής επενδυτική θέση επιδεινώθηκε σημαντικά, φθάνοντας τα -324,2 δισ. ευρώ στο τέλος του έτους. Η εξέλιξη αυτή συνδέθηκε κυρίως με την αύξηση των υποχρεώσεων της γενικής κυβέρνησης και τις αυξημένες εισροές ξένων κεφαλαίων σε ελληνικούς τίτλους, στο πλαίσιο της χρηματοδότησης της ανάκαμψης.

Το 2022 χαρακτηρίστηκε από έντονες διακυμάνσεις. Αν και στο πρώτο τρίμηνο καταγράφηκε περαιτέρω επιδείνωση, στη συνέχεια σημειώθηκε σταδιακή βελτίωση, με τη ΔΕΘ να περιορίζεται στα -309,2 δισ. ευρώ στο τέλος του έτους. Η ανάκαμψη του τουρισμού, η ενίσχυση των εξαγωγών και οι μεταβολές στις αποτιμήσεις χρηματοοικονομικών μέσων συνέβαλαν σε αυτή την εξέλιξη. Παρ’ όλα αυτά, η ενεργειακή κρίση και ο πόλεμος στην Ουκρανία περιόρισαν τα περιθώρια ουσιαστικής βελτίωσης.

Το 2023 η διεθνής επενδυτική θέση επιδεινώθηκε εκ νέου, κλείνοντας το έτος κοντά στα -327,9 δισ. ευρώ. Η άνοδος των επιτοκίων διεθνώς επηρέασε αρνητικά την αποτίμηση των υποχρεώσεων, ενώ οι γεωπολιτικές αβεβαιότητες διατήρησαν την πίεση στο εξωτερικό ισοζύγιο. Το 2024 καταγράφηκαν ήπιες ενδείξεις σταθεροποίησης κατά την αρχή του έτους. Η εικόνα αντιστράφηκε στο τέταρτο τρίμηνο του 2024, όταν η διεθνής επενδυτική θέση επιδεινώθηκε εκ νέου, φθάνοντας τα -325,7 δισ. ευρώ. Η επιδείνωση αυτή αποδίδεται κυρίως στην αύξηση των εξωτερικών υποχρεώσεων, ιδιαίτερα στους τομείς των λοιπών επενδύσεων και των επενδύσεων χαρτοφυλακίου, καθώς και σε αρνητικές αποτιμητικές μεταβολές λόγω της αυξημένης μεταβλητότητας στις διεθνείς αγορές.

Ιδιαίτερη σημασία έχει η εξέλιξη το 2025. Σύμφωνα με τα στοιχεία της Τράπεζας της Ελλάδος, στο τέλος του δεύτερου τριμήνου του 2025 οι καθαρές υποχρεώσεις της χώρας έναντι του εξωτερικού αυξήθηκαν κατά 13,4 δισ. ευρώ σε σύγκριση με το τέλος του 2024 και διαμορφώθηκαν στα 338,9 δισ. ευρώ, ποσό που αντιστοιχεί στο 140% του ΑΕΠ.

Αδύναμη παραγωγική βάση

Το μεγάλο αυτό μέγεθος δείχνει με απλό τρόπο ότι η ελληνική οικονομία εξακολουθεί να στηρίζεται σε ξένα κεφάλαια για να χρηματοδοτεί την ανάπτυξή της, τη λειτουργία του κράτους και το τραπεζικό σύστημα. Πρόκειται για μια κατάσταση που δεν είναι ασυνήθιστη για μια μικρή και ανοικτή οικονομία, ωστόσο καθιστά τη χώρα πιο ευάλωτη σε αναταράξεις που προέρχονται από το διεθνές οικονομικό και χρηματοπιστωτικό περιβάλλον.

Όσο η διεθνής επενδυτική θέση παραμένει τόσο αρνητική, η Ελλάδα είναι πιο εκτεθειμένη σε αυξήσεις επιτοκίων και επηρεάζεται πιο έντονα από αλλαγές στο επενδυτικό κλίμα. Παράλληλα, είναι υποχρεωμένη να διατηρεί υψηλή αξιοπιστία στις αγορές, ώστε να εξασφαλίζει συνεχή πρόσβαση σε χρηματοδότηση. Η εξάρτηση από ξένους πόρους λειτουργεί έτσι ως μόνιμη πηγή πίεσης, ιδιαίτερα σε περιόδους διεθνούς αβεβαιότητας.

Η αρνητική εικόνα της διεθνούς επενδυτικής θέσης αποτελεί ταυτόχρονα ένα σαφές προειδοποιητικό σήμα για τους κινδύνους που εξακολουθούν να βαραίνουν την ελληνική οικονομία. Χωρίς ουσιαστική ενίσχυση των εξαγωγών και της παραγωγικής βάσης, η εξωτερική ανισορροπία είναι πιθανό να συνεχιστεί, διατηρώντας την ανάγκη για σταθερή εισροή ξένων κεφαλαίων. Σε αυτό το πλαίσιο, κάθε διεθνής κρίση –γεωπολιτική, ενεργειακή ή χρηματοπιστωτική– μπορεί να έχει πολύ μεγαλύτερο αντίκτυπο στη χώρα απ’ ό,τι σε άλλες οικονομίες.

Η βελτίωση της εικόνας προϋποθέτει μια διαφορετική στρατηγική, που θα μετατρέπει τη σημερινή εξάρτηση από το εξωτερικό σε εργαλείο βιώσιμης ανάπτυξης. Καθοριστικό ρόλο παίζουν οι επενδύσεις με εξαγωγικό προσανατολισμό, η αύξηση της εγχώριας αποταμίευσης, η ενίσχυση της παραγωγικότητας και της τεχνολογικής βάσης, καθώς και η σταδιακή μείωση της ανάγκης για εξωτερικό δανεισμό.

Με απλά λόγια, η διεθνής επενδυτική θέση της Ελλάδας λειτουργεί ως καθρέφτης των βαθύτερων αδυναμιών της οικονομίας. Το κρίσιμο ερώτημα για τα επόμενα χρόνια είναι αν η χώρα θα αντιμετωπίσει αυτές τις αδυναμίες ή αν θα συνεχίσει να αναπαράγει τις ίδιες εξωτερικές ανισορροπίες, μεταθέτοντας τα προβλήματα για το μέλλον.