Η ΕΤΕ και η Μάρμαρα Παυλίδης

Καθώς η υπόθεση της Μάρμαρα Παυλίδης πλησιάζει κοντά στη δικαστική κρίση, το βάρος μετατοπίζεται σταδιακά από την ενδοοικογενειακή σύγκρουση στον ρόλο που διαδραμάτισε η Εθνική Τράπεζα στη συναλλαγή. Στο μικροσκόπιο της Δικαιοσύνης έχει τεθεί η χρηματοδότηση της εξαγοράς του ομίλου από τον Χριστόφορο Παυλίδη, μετά την απόκτηση της Dolit Investments –επενδυτικής εταιρείας που ανήκε στον όμιλο διαχείρισης κεφαλαίων ECM Partners– με δανεισμό εκατοντάδων εκατομμυρίων ευρώ.

Οι όροι υπό τους οποίους εγκρίθηκε το δάνειο, καθώς και οι παραδοχές που στήριξαν τη συγκεκριμένη χρηματοδοτική απόφαση, εξετάζονται πλέον σε βάθος. Η Εθνική Τράπεζα, ως βασικός χρηματοδοτικός πυλώνας της συναλλαγής, κλήθηκε να δώσει εξηγήσεις για τον τρόπο με τον οποίο αξιολόγησε το ρίσκο, τα στοιχεία στα οποία βασίστηκε και το κατά πόσο οι προβλέψεις που υιοθετήθηκαν ανταποκρίνονταν στην πραγματική οικονομική δυναμική της εταιρείας.

Η Εθνική Τράπεζα απηύθυνε αναλυτική επιστολή προς το δικαστικό πραγματογνώμονα που έχει οριστεί στο πλαίσιο της ποινικής προανάκρισης. Στην επιστολή αυτή επιχειρεί να αποσαφηνίσει τον ρόλο της στη χρηματοδότηση της εξαγοράς, τον τρόπο με τον οποίο ελήφθη η απόφαση δανειοδότησης, τα κριτήρια που εφαρμόστηκαν και τις εξασφαλίσεις που ελήφθησαν. Η Εθνική Τράπεζα τονίζει εξαρχής ότι δεν λειτούργησε ούτε ως σύμβουλος ούτε ως φορέας αποτίμησης της αξίας της Παυλίδης ΑΕ, αλλά αποκλειστικά ως πιστώτρια στο πλαίσιο της συνήθους τραπεζικής της δραστηριότητας.

Όπως αποσαφηνίζεται η χρηματοδότηση δόθηκε στην εταιρεία Dolit Investments Μονοπρόσωπη ΑΕ και αφορούσε την εξαγορά του 100% των μετοχών της Παυλίδης ΑΕ Μάρμαρα Γρανίτες και της ENERFARM 2 ΑΕ ΑΠΕ. Το συνολικό ύψος του δανεισμού έφτανε έως τα 230,2 εκατ. ευρώ και κάλυπτε έως το 80% του συνολικού κόστους της εξαγοράς, ενώ το υπόλοιπο ποσό καλύφθηκε από ίδια κεφάλαια των επενδυτών. Στη συνέχεια, η Εθνική Τράπεζα εξηγεί ότι μετά τη συγχώνευση της Dolit Investments με την Παυλίδης ΑΕ, ο δανεισμός μεταφέρθηκε στη δεύτερη και αποπληρώνεται σε βάθος δεκαετίας. Στην επιστολή τονίζεται ότι η τράπεζα δεν αξιολόγησε την «εύλογη αξία» των εξαγοραζόμενων εταιρειών ούτε παρενέβη στη διοίκησή τους ή στις επιχειρηματικές αποφάσεις τους.

Αυτό, όπως αναφέρει, δεν αποτελεί αντικείμενο της πιστοδοτικής λειτουργίας μιας τράπεζας. Η ουσία της τραπεζικής αξιολόγησης, σύμφωνα με το έγγραφο, ήταν οι μελλοντικές ταμειακές ροές της εταιρείας, δηλαδή το αν η Παυλίδης θα μπορούσε να παράγει επαρκή λειτουργικά έσοδα ώστε να εξυπηρετεί κανονικά το δάνειο. Η τράπεζα αναφέρει ξεκάθαρα ότι δεν επικεντρώθηκε στην αποτίμηση της εταιρείας τη στιγμή της εξαγοράς, αλλά στη δυνατότητα αποπληρωμής του δανεισμού μέσα από τη λειτουργία της επιχείρησης. Οι εξασφαλίσεις θεωρούνται από την ίδια δευτερεύον στοιχείο, χρήσιμο μόνο σε περίπτωση αθέτησης και αναγκαστικής ρευστοποίησης.

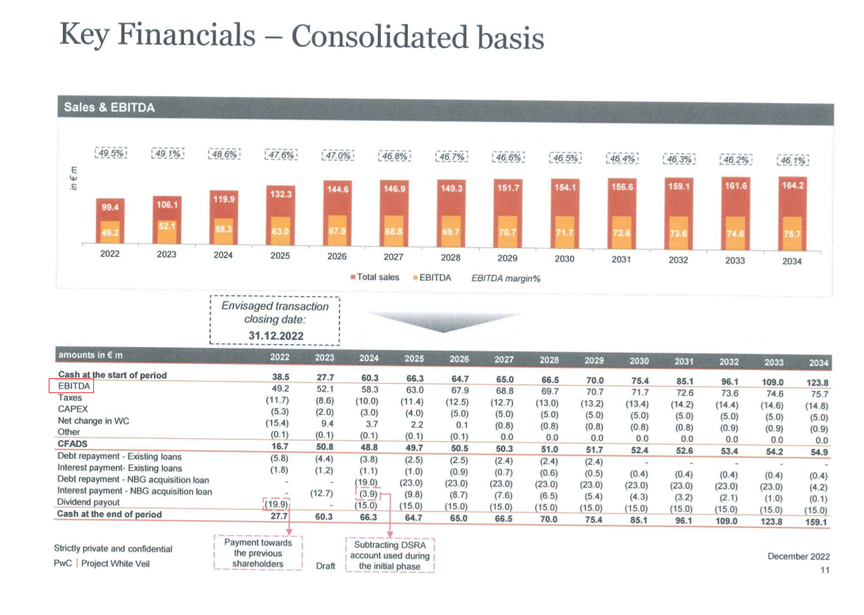

Για να αξιολογήσει αυτή τη δυνατότητα αποπληρωμής, η Εθνική Τράπεζα βασίστηκε σε ένα αναλυτικό χρηματοοικονομικό μοντέλο, το λεγόμενο Base Case Financial Model. Το μοντέλο αυτό περιλάμβανε προβλέψεις για την περίοδο 2022–2034 και αφορούσε τόσο την Παυλίδης ΑΕ όσο και τη θυγατρική ENERFARM 2.

Οι προβλέψεις αυτές, όπως τονίζεται, είχαν συντηρητικό χαρακτήρα για το έτος βάσης και προέβλεπαν σταδιακή και λελογισμένη βελτίωση τα επόμενα χρόνια, λαμβάνοντας υπόψη τις συνθήκες της αγοράς και τα χαρακτηριστικά της εταιρείας. Το συγκεκριμένο χρηματοοικονομικό μοντέλο, σύμφωνα με την επιστολή, ελέγχθηκε και πιστοποιήθηκε από την PwC. Τέλος, η Εθνική Τράπεζα δηλώνει ρητά στο δικαστικό πραγματογνώμονα ότι η απαίτησή της από τη συγκεκριμένη χρηματοδότηση εξυπηρετείται ομαλά μέχρι σήμερα.

Αμυντική απάντηση

Το ασυνήθιστο στην απάντηση της Εθνικής Τράπεζας δεν εντοπίζεται τόσο στο περιεχόμενο, όσο στο ύφος. Η Εθνική Τράπεζα επαναλαμβάνει με ένταση ότι είχε αποκλειστικά τον ρόλο του πιστοδότη και όχι του συμβούλου, ότι δεν προχώρησε σε αποτίμηση της εταιρείας και ότι δεν παρενέβη στη διοίκησή της, επιμένοντας σε σημεία που φαίνεται να αποτελούν τον πυρήνα της δικαστικής αμφισβήτησης. Ιδιαίτερη εντύπωση προκαλεί ο «κεντρικός ρόλος» που αποδίδεται στο Base Case Financial Model, καθώς ουσιαστικά παραδέχεται ότι η χρηματοδοτική απόφαση βασίστηκε σχεδόν αποκλειστικά στις προβλεπόμενες μελλοντικές χρηματορροές και όχι σε ανεξάρτητη αποτίμηση της αξίας της εξαγοραζόμενης εταιρείας.

Μια τέτοια επιλογή θεωρείται προβληματική σε συναλλαγή τέτοιου μεγέθους και ρίσκου, ιδίως όταν εκ των υστέρων οι προβλέψεις δεν επιβεβαιώνονται. Παράλληλα, ενώ αφιερώνονται εκτενείς αναφορές στις εξασφαλίσεις, αυτές υποβαθμίζονται ως «δευτερεύον κριτήριο», δημιουργώντας μια εμφανή αντίφαση. Τέλος, η συστηματική επίκληση της PwC ως φορέα που «πιστοποίησε» το μοντέλο μοιάζει να λειτουργεί ως ασπίδα, υποδηλώνοντας έμμεσα μετατόπιση ευθύνης σε περίπτωση που οι παραδοχές αποδειχθούν λανθασμένες.

Το Base Case Financial Model

Και πράγματι η σύγκριση του Base Case Financial Model της PwC με τα οικονομικά στοιχεία που αποτυπώνονται στην ετήσια χρηματοοικονομική έκθεση της Παυλίδης ΑΕ Μάρμαρα Γρανίτες για τη χρήση 2024 δείχνει ότι βασικές παραδοχές του μοντέλου έχουν ήδη διαψευστεί σε κρίσιμα μεγέθη, κυρίως ως προς την κερδοφορία, τη μόχλευση και τη χρηματοοικονομική ανθεκτικότητα του Ομίλου .Το Financial Model προέβλεπε για το 2024 EBITDA ύψους περίπου 58,3 εκατ. ευρώ σε ενοποιημένη βάση, με περιθώριο EBITDA κοντά στο 48,6% και σταθερή ανοδική πορεία τα επόμενα έτη. Στην πράξη, σύμφωνα με τα δημοσιευμένα στοιχεία, το πραγματικό EBITDA του Ομίλου για το 2024 διαμορφώθηκε στα 32,49 εκατ. ευρώ, δηλαδή περίπου 26 εκατ. ευρώ χαμηλότερα από την πρόβλεψη, καταγράφοντας απόκλιση άνω του 40%.

Η απόκλιση αυτή είναι δομική και όχι συγκυριακή, καθώς δεν συνδέεται με έκτακτα γεγονότα αλλά με χαμηλότερη λειτουργική κερδοφορία από αυτή που είχε ενσωματωθεί στις αρχικές υποθέσεις του μοντέλου . Ακόμη πιο έντονη είναι η αστοχία του Financial Model στον δείκτη μόχλευσης. Το μοντέλο είχε βασιστεί σε σταδιακή απομείωση του καθαρού δανεισμού και σε λόγο Δανεισμός προς EBITDA που θα κινούνταν σε διαχειρίσιμα επίπεδα, υποστηρίζοντας την εξυπηρέτηση του ομολογιακού δανείου εξαγοράς. Ωστόσο, στο τέλος του 2024 ο συνολικός δανεισμός του Ομίλου ανήλθε σε 228,1 εκατ. ευρώ, ενώ ο λόγος Δανεισμός προς EBITDA εκτινάχθηκε στο 7,02, έναντι 1,06 το 2023.

Η εξέλιξη αυτή δείχνει ότι η αύξηση του δανεισμού δεν συνοδεύτηκε από την αναμενόμενη αύξηση της λειτουργικής κερδοφορίας, ανατρέποντας την κεντρική υπόθεση του μοντέλου περί ταχείας απομόχλευσης . Παράλληλα, το Financial Model προέβλεπε υψηλές και σταθερές ελεύθερες ταμειακές ροές (CFADS), ικανές να καλύπτουν άνετα τόκους, χρεολύσια και διανομές προς τους μετόχους. Στην πραγματικότητα, τα χρηματοοικονομικά έξοδα του Ομίλου αυξήθηκαν απότομα, φθάνοντας τα 15,5 εκατ. ευρώ το 2024 από μόλις 2,08 εκατ. ευρώ το 2023, γεγονός που συμπίεσε δραστικά τα καθαρά αποτελέσματα.

Το αποτέλεσμα ήταν τα κέρδη προ φόρων να περιοριστούν στα 7,99 εκατ. ευρώ, πολύ χαμηλότερα από τα επίπεδα που υπέθετε το μοντέλο, το οποίο είχε ενσωματώσει σαφώς ηπιότερο κόστος χρηματοδότησης . Τέλος, το Financial Model εμφάνιζε μια εικόνα υψηλής χρηματοοικονομικής άνεσης, με σημαντικά ταμειακά διαθέσιμα στο τέλος κάθε χρήσης και δυνατότητα διανομών. Αντιθέτως, τα πραγματικά στοιχεία δείχνουν ότι η χρηματοοικονομική δομή της Παυλίδης ΑΕ επιβαρύνθηκε έντονα μετά την εξαγορά, με την αύξηση του δανεισμού να υπερκαλύπτει τη βελτίωση των λειτουργικών μεγεθών και να οδηγεί σε σαφώς πιο εύθραυστη κεφαλαιακή θέση από εκείνη που είχε προβλεφθεί.

Η νέα εταιρεία του Κοπελούζου

Στη σύσταση νέας ανώνυμης εταιρείας με την επωνυμία Enercop Ανώνυμη Εταιρεία προχώρησε ο Όμιλος Κοπελούζου, με αρχικό μετοχικό κεφάλαιο 50.000 ευρώ. Η νέα εταιρεία αποκτά ευρύ και πολυδιάστατο αντικείμενο, εστιάζοντας στην ανάληψη, εκπόνηση και συντονισμό τεχνικοοικονομικών, περιβαλλοντικών και μελετών σκοπιμότητας, καθώς και στον σχεδιασμό, τη διοίκηση και τη διαχείριση δημόσιων και ιδιωτικών τεχνικών έργων σε όλα τα στάδια υλοποίησής τους.

Παράλληλα, η Enercop θα παρέχει τεχνικές, οικονομικές και νομικές συμβουλευτικές υπηρεσίες, θα δραστηριοποιείται στη διοίκηση και υποστήριξη έργων και θα συμμετέχει σε επενδύσεις και αναπτύξεις στους τομείς της ενέργειας, των κατασκευών, των τηλεπικοινωνιών, της πληροφορικής, των μεταφορών και των υποδομών. Στο καταστατικό της περιλαμβάνονται επίσης δραστηριότητες εμπορίας και εκμετάλλευσης ενεργειακών προϊόντων και καυσίμων, συμμετοχή σε ερευνητικά προγράμματα και παροχή εξειδικευμένου προσωπικού και εξοπλισμού. Επιπλέον, προβλέπεται παρουσία στον τομέα των ακινήτων και στον τουρισμό, καθώς και δυνατότητα συμμετοχής ή ίδρυσης εταιρειών σε πλήθος κλάδων.

Το λιμάνι του Λαυρίου

Σε τροχιά δικαστικής αντιπαράθεσης φαίνεται να εισέρχεται ο διαγωνισμός για την πώληση του 51% του Οργανισμού Λιμένος Λαυρίου, καθώς, σύμφωνα με πληροφορίες, οι αποκλεισθέντες υποψήφιοι εξετάζουν την προσφυγή τους στο Συμβούλιο της Επικρατείας κατά της απόφασης της Αρχής Προδικαστικών Προσφυγών. Υπενθυμίζεται ότι από την επόμενη φάση της διαδικασίας αποκλείστηκαν δύο κοινοπραξίες, αφενός εκείνη της ΓΕΚ ΤΕΡΝΑ με την εταιρεία κρουαζιέρας Celestyal και αφετέρου η κοινοπραξία της ΙΝΤΕΡΚΑΤ με την Beaufort Sea Shipping Corporation και τη Newsphone. Οι ίδιες πηγές αναφέρουν ότι και οι δύο πλευρές εξετάζουν σοβαρά το ενδεχόμενο δικαστικής προσφυγής, εκτιμώντας ότι υπάρχουν περιθώρια αμφισβήτησης της απόφασης που τις έθεσε εκτός συνέχειας. Σε περίπτωση που οι προσφυγές κατατεθούν, η διαδικασία αναμένεται να παγώσει για μεγάλο χρονικό διάστημα, καθώς η εκδίκαση της υπόθεσης στο ανώτατο ακυρωτικό δικαστήριο μπορεί να μεταθέσει την υποβολή δεσμευτικών προσφορών ακόμη και 24 μήνες.

Μια τέτοια εξέλιξη θα επηρεάσει συνολικά τον σχεδιασμό του διαγωνισμού, διατηρώντας σε καθεστώς αβεβαιότητας το επενδυτικό ενδιαφέρον για το λιμάνι του Λαυρίου. Σύμφωνα με πληροφορίες, οι λόγοι που οδήγησαν στον αποκλεισμό των δύο κοινοπραξιών σχετίζονται με τυπικές αποκλίσεις από τους όρους της διαγωνιστικής διαδικασίας. Στην περίπτωση της κοινοπραξίας της ΓΕΚ ΤΕΡΝΑ με την Celestyal, ο αποκλεισμός αποδίδεται σε καθυστερημένη υποβολή δικαιολογητικών που αφορούσαν πρόσωπα της διοίκησης. Αντίστοιχα, για την κοινοπραξία της ΙΝΤΕΡΚΑΤ με την Beaufort Sea Shipping Corporation και τη Newsphone, η απόφαση αποκλεισμού συνδέεται με την εγγυητική επιστολή που κατατέθηκε, η οποία δεν είχε εκδοθεί από συστημική τράπεζα, όπως ρητά ορίζεται στους όρους συμμετοχής.

Η Netcompany

Νέα οργανωτική δομή με δύο διακριτά market units αποκτά η Netcompany από την 1η Ιανουαρίου 2026, επιβεβαιώνοντας έναν σχεδιασμό που ήταν ήδη γνωστός στην αγορά. Το πρώτο market unit, με έδρα την Ελλάδα, θα έχει την ευθύνη υλοποίησης έργων στη χώρα, καθώς και στη Νότια και Ανατολική Ευρώπη, ενώ το δεύτερο, με γραφεία στο Βέλγιο και στο Λουξεμβούργο, θα συνεχίσει τη δυναμική πορεία της εταιρείας στους ευρωπαϊκούς θεσμούς και θα αναπτύξει περαιτέρω δραστηριότητες στον δημόσιο και ιδιωτικό τομέα των δύο χωρών. Country Managing Partner για την Ελλάδα και την ευρύτερη περιοχή αναλαμβάνει ο Χρήστος Κοντέλλης, ενώ για το Βέλγιο και το Λουξεμβούργο τη θέση αναλαμβάνει ο Σπύρος Ντόκορος. Παράλληλα, ο Αλέξανδρος Μάνος αναλαμβάνει τον ρόλο του Chief Commercial Officer του Netcompany Group και εισέρχεται στο Executive Management. Η αλλαγή ρόλου του, σύμφωνα με πληροφορίες, έχει πλούσιο παρασκήνιο.

Το clawback στη φαρμακοβιομηχανία

Τροπολογία που κατατέθηκε στο σχέδιο νόμου του υπουργείου Ψηφιακής Διακυβέρνησης για την Ίδρυση Ελληνικού Εργοστασίου Τεχνητής Νοημοσύνης επεκτείνει τον μηχανισμό συμψηφισμού επενδύσεων με το clawback στη φαρμακοβιομηχανία, εισάγοντας ευνοϊκότερες ρυθμίσεις κυρίως για μεγάλους φαρμακευτικούς ομίλους που δραστηριοποιούνται στη χώρα. Η νέα διάταξη προβλέπει ότι στον συμψηφισμό με την αυτόματη επιστροφή φαρμακευτικής δαπάνης δεν θα εντάσσονται πλέον μόνο επενδύσεις που πραγματοποιούν οι ίδιες οι φαρμακευτικές εταιρείες που έχουν υποχρέωση καταβολής clawback, αλλά και επενδυτικά σχέδια θυγατρικών ή συνδεδεμένων επιχειρήσεων παραγωγής φαρμάκων που εδρεύουν στην Ελλάδα. Με τον τρόπο αυτό, οι επενδυτικές δαπάνες των θυγατρικών θα μπορούν να αφαιρούνται από το ποσό clawback που οφείλει η μητρική εταιρεία.

Ο συμψηφισμός αφορά δαπάνες έρευνας και ανάπτυξης, στις οποίες περιλαμβάνονται και οι κλινικές μελέτες, καθώς και επενδύσεις για την ανάπτυξη νέων προϊόντων, υπηρεσιών ή γραμμών παραγωγής. Στην πράξη, η ρύθμιση διευκολύνει κυρίως μεγάλες φαρμακευτικές εταιρείες και ομίλους με θυγατρικές στην Ελλάδα, καθώς τους δίνει τη δυνατότητα να μειώνουν το πραγματικό βάρος του clawback μέσω επενδύσεων που πραγματοποιούν εντός της χώρας. Τώρα, τι σχέση έχει η τροπολογία με την Ίδρυση Ελληνικού Εργοστασίου Τεχνητής Νοημοσύνης θα πρέπει να μας το πει η κυβέρνηση …