Υποβολή δηλώσεων φορολογίας εισοδήματος φυσικών προσώπων

1. Οι ετήσιες δηλώσεις φορολογίας εισοδήματος φο-ρολογικού έτους 2016, των υπόχρεων της παραγράφου

1 του άρθρου 67 του ΚΦΕ (ν. 4172/2013 ΦΕΚ Α' 167

23-07-2013), υποβάλλονται υποχρεωτικά, με τη χρήση ηλεκτρονικής μεθόδου επικοινωνίας μέσω διαδικτύου, έως την ημερομηνία που ορίζουν οι οικείες διατάξεις.

Οι ίδιες ημερομηνίες ισχύουν και για τις δηλώσεις που θα υποβληθούν σε εξαιρετικές περιπτώσεις σε χειρόγρα¬φη μορφή στις Δ.Ο.Υ..

Οι εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις φορολογίας εισοδήματος υποβάλλονται ηλεκτρονικά μέσω διαδικτύου.

Για τους φορολογούμενους που η προθεσμία υποβο¬λής της δήλωσης φορολογίας εισοδήματος λήγει στο τέλος του έτους, σε περίπτωση αδυναμίας ηλεκτρονικής υποβολής, θα μπορούν να υποβάλλουν τη δήλωσή τους χειρόγραφα στη αρμόδια Δ.Ο.Υ..

Ειδικά για το φορολογικό έτος 2015, οι εκπρόθεσμες αρχικές και τροποποιητικές δηλώσεις φορολογίας εισο-δήματος υποβάλλονται ηλεκτρονικά μετά τη δημοσί¬ευση της παρούσας απόφασης. Για την εφαρμογή των διατάξεων των άρθρων 57-61 του ν. 4446/2016, οι δηλώ¬σεις φορολογικού έτους 2015 υποβάλλονται χειρόγραφα στην αρμόδια Δ.Ο.Υ..

2. Τα παραπάνω ισχύουν για δηλώσεις που υποβάλ-λονται είτε από τους ίδιους τους φορολογούμενους με τους δικούς τους κωδικούς πρόσβασης, είτε από εξουσι-οδοτημένο λογιστή - φοροτεχνικό με τους προσωπικούς του κωδικούς πρόσβασης.

Η εξουσιοδότηση προς τον λογιστή - φοροτεχνικό θα αφορά στην διαχείριση των εντύπων E1, Ε2 (όπως έχουν ενημερωθεί από τα αρχεία της Δ/νσης Ηλεκτρονικής Δι-ακυβέρνησης, εφεξής Δ.ΗΛΕ.Δ.) και του Ε3, ανεξάρτητα αν οι υπόχρεοι είναι εγγεγραμμένοι στις ηλεκτρονικές υπηρεσίες Taxisnet.

Στην περίπτωση αυτή θα βεβαιώνεται το γνήσιο της υπογραφής του φορολογούμενου και της συζύγου του προς το λογιστή, από οποιαδήποτε διοικητική αρχή ή ΚΕΠ (άρθρο 11 παρ. 1 ν. 2690/1999 ΦΕΚ 45 Α' όπως ισχύει).

3. Σε περίπτωση που δεν υπάρχει η δυνατότητα ηλε-κτρονικής υποβολής λόγω αποδεδειγμένης τεχνικής αδυναμίας που δεν μπορεί να αντιμετωπιστεί ή εφόσον κρίνεται από τον αρμόδιο Προϊστάμενο Δ.Ο.Υ. σε εξαιρε¬τικές περιπτώσεις, ότι συντρέχει αντικειμενική και πραγ¬ματική αδυναμία υποβολής της δήλωσης με ηλεκτρονικό τρόπο, επιτρέπεται να υποβληθούν αυτές σε χειρόγραφη μορφή στις αρμόδιες Δ.Ο.Υ..

4. Οι σύζυγοι, υποχρεούνται να υποβάλουν κοινή δή-λωση για τα εισοδήματα τους εφόσον υφίσταται έγγαμη σχέση κατά το χρόνο υποβολής της δήλωσης. Υπόχρεος υποβολής δήλωσης είναι ο σύζυγος και για τα εισοδή¬ματα της συζύγου του.

Ειδικότερα, οι σύζυγοι υποβάλλουν χωριστή φορολο¬γική δήλωση, ο καθένας για τα εισοδήματα του, εφόσον έχει διακοπεί η έγγαμη συμβίωση κατά το χρόνο υποβο¬λής της δήλωσης ή ο ένας από τους δύο συζύγους είναι σε κατάσταση πτώχευσης ή έχει υποβληθεί σε δικαστική συμπαράσταση. Το βάρος της απόδειξης για τη διακοπή φέρει ο φορολογούμενος.

Απαραίτητη προϋπόθεση αποτελεί η ενημέρωση του Τμήματος Διοικητικής και Μηχανογραφικής Υποστήρι¬ξης της αρμόδιας Δ.Ο.Υ με τις παραπάνω μεταβολές.

5. Τα φυσικά πρόσωπα που έχουν συνάψει σύμφω¬νο συμβίωσης, στην περίπτωση που ενημερώσουν το Τμήμα Διοικητικής και Μηχανογραφικής Υποστήριξης της αρμόδιας Δ.Ο.Υ. με δήλωση μεταβολής, δύνανται να υποβάλλουν κοινή δήλωση για τα εισοδήματά τους. Στην περίπτωση αυτή έχουν την ίδια φορολογι¬κή αντιμετώπιση με τους έγγαμους και υπόχρεος υπο¬βολής δήλωσης είναι εκείνο το μέρος του συμφώνου συμβίωσης το οποίο κατά την υποβολή της δήλωσης φορολογίας εισοδήματος δηλώνεται ως υπόχρεος και για τα εισοδήματα του άλλου μέρους του συμφώνου συμβίωσης. Τα όσα αναφέρθηκαν στην προηγούμενη παράγραφο για τη χωριστή φορολογική δήλωση των συζύγων εφαρμόζονται ανάλογα και για τα μέρη του συμφώνου συμβίωσης.

6. Οι δηλώσεις των κατοίκων εξωτερικού υποβάλλο¬νται σύμφωνα με την παρ. 1 του παρόντος άρθρου έως την ημερομηνία που ορίζουν οι οικείες διατάξεις και για τους κατοίκους ημεδαπής. Σε περίπτωση που φορολο¬γικός κάτοικος Ελλάδας μεταφέρει την κατοικία του στο εξωτερικό, η δήλωση υποβάλλεται εμπρόθεσμα καθ' όλη τη διάρκεια του φορολογικού έτους και το αργότερο έως τις 31/12/2017 (ΠΟΛ 1058/2015).

7. Οι δηλώσεις των αποβιωσάντων υποβάλλονται αποκλειστικά σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ. εμπρόθεσμα έως 31/12/2017. Στην περίπτωση αυτή απαιτείται ενημέρωση του Τμήματος Διοικητι¬κής και Μηχανογραφικής Υποστήριξης της Δ.Ο.Υ του αποβιώσαντος πριν από την υποβολή της δήλωσης με την ημερομηνία θανάτου και τα στοιχεία των νόμιμων κληρονόμων/εγγυτέρων συγγενών, προσκομίζοντας τα απαραίτητα δικαιολογητικά.

8. Σε περίπτωση υποβολής εντύπου Ε3 για ανήλικο τέ¬κνο, του οποίου τα εισοδήματα φορολογούνται στο όνο¬μα του γονέα που ασκεί την γονική μέριμνα, η δήλωση του γονέα με το Ε3 του ανήλικου τέκνου θα υποβάλλεται σε χειρόγραφη μορφή στην αρμόδια Δ.Ο.Υ..

9. Σε περίπτωση πτώχευσης υποβάλλονται δύο δηλώ¬σεις, μια δήλωση από τον σύνδικο πτώχευσης για την πτωχευτική περιουσία σε χειρόγραφη μορφή στην αρ¬μόδια Δ.Ο.Υ. και μια δήλωση από τον πτωχό για την τυχόν μη πτωχευτική περιουσία και εισοδήματα ηλεκτρονικά.

10. Οι δηλώσεις με επιφύλαξη υποβάλλονται ηλεκτρο¬νικά μέσω διαδικτύου και οδηγούνται από τη Δ.ΗΛΕ.Δ για έλεγχο - εκκαθάριση στην αρμόδια Δ.Ο.Υ.

11. Κατά την υποβολή της δήλωσης Φορολογίας Εισο-δήματος Φυσικών Προσώπων ηλεκτρονικά μέσω διαδι-κτύου, θα πρέπει πρώτα να καταχωρούνται τα έντυπα Ε2 και Ε3, όταν απαιτούνται και κατόπιν η δήλωση Φορολο-γίας Εισοδήματος Φυσικών Προσώπων (Ε1).

Η σειρά καταχώρησης των συνυποβαλλόμενων Εντύ¬πων Ε2 και Ε3 επιλέγεται από το φορολογούμενο.

Ορισμός τύπου και περιεχόμενου της δήλωσης φορολογίας εισοδήματος και συνυποβαλλόμενων εντύπων

1. Ορίζουμε ότι, για το φορολογικό έτος 2016, ο τύπος και το περιεχόμενο της δήλωσης φορολογίας εισοδήμα¬τος φυσικών προσώπων (Ε1) (παράρτημα Α), καθώς και των συνυποβαλλόμενων εντύπων,

α) της αναλυτικής κατάστασης για τα μισθώματα ακί¬νητης περιουσίας (Φ-01.002)-(Ε2) (παράρτημα Β),

β) της κατάστασης οικονομικών στοιχείων από επι-χειρηματική δραστηριότητα (Ε3) (παράρτημα Γ) καθώς και της κατάστασης φορολογικής αναμόρφωσης που τη συνοδεύει και

γ) της δήλωσης κατοχής μηχανημάτων έργων (Ε16) (παράρτημα Δ) που συμπληρώνεται χειρόγραφα και προσκομίζεται στη Δ.Ο.Υ., εφόσον ζητηθεί, έχουν όπως τα σχετικά υποδείγματα τα οποία επισυνάπτονται στην παρούσα, ως παραρτήματα της Α,Β,Γ και Δ αντιστοίχως

Εκκαθάριση δήλωσης και καταβολή φόρου

1. Η Δ/νση Ηλεκτρονικής Διακυβέρνησης πραγματο¬ποιεί την εκκαθάριση των δηλώσεων Φυσικών Προσώ¬πων που υπεβλήθησαν ηλεκτρονικά, εκδίδει τις Πρά¬ξεις Διοικητικού Προσδιορισμού Φόρου, με τις οποίες συνιστάται και βεβαιώνεται η οφειλή ή η απαίτηση των φορολογουμένων και τις κοινοποιεί σε αυτούς, σύμφωνα με τις διατάξεις της περίπτ. α' της παραγρ. 2 του άρθρου 5 του ν. 4174/2013. Οι φορολογούμενοι θα μπορούν να εκτυπώνουν την πράξη διοικητικού προσδιορισμού φό¬ρου από το Taxisnet χρησιμοποιώντας τους κωδικούς πρόσβασης που διαθέτουν.

2. Στις περιπτώσεις που κριθεί απαραίτητος ο έλεγχος των δικαιολογητικών των αρχικών ή τροποποιητικών δη-λώσεων που υποβάλλονται ηλεκτρονικά, θα οδηγούνται για έλεγχο στη Δ.Ο.Υ. και οι πράξεις διοικητικού προσδι-ορισμού φόρου εκδίδονται και αποστέλλονται στους φο-ρολογούμενους από τη Δ.Ο.Υ. εκκαθάρισης της δήλωσης.

3. Κατά την υποβολή των δηλώσεων στις περιπτώσεις που δεν υπάρχει ηλεκτρονική πληροφόρηση των δηλού-μενων εισοδημάτων και φόρων, τα δικαιολογητικά προ-σκομίζονται στην αρμόδια Δ.Ο.Υ. Οι πράξεις διοικητικού προσδιορισμού φόρου κοινοποιούνται σύμφωνα με τα αναφερόμενα στις παραγράφους 1 και 2.

Για τις τροποποιητικές δηλώσεις φορολογίας εισο-δήματος των οποίων η αρχική δήλωση έχει υποβληθεί μέσω διαδικτύου, τα δικαιολογητικά που θα προσκομίζει ο φορολογούμενος θα είναι μόνο αυτά που αφορούν τον λόγο που επικαλείται για την τροποποίηση της δήλωσης του και όχι όλα τα δικαιολογητικά που αφορούν το σύ-νολο της δήλωσης.

Για τις τροποποιητικές δηλώσεις φορολογίας εισοδή-ματος που υποβάλλονται από μισθωτούς ή συνταξιού¬χους με αναδρομικά μισθών ή συντάξεων προηγουμέ¬νων ετών, αυτές θα παραλαμβάνονται χωρίς κυρώσεις μέχρι το τέλος του φορολογικού έτους στο οποίο εκ¬δόθηκαν κατά περίπτωση, οι βεβαιώσεις αποδοχών ή συντάξεων.

Δεν βεβαιώνεται το ποσό που οφείλεται με βάση την πράξη διοικητικού προσδιορισμού φόρου, εφόσον τούτο δεν υπερβαίνει τα τριάντα (30) ευρώ αθροιστικά λαμβανόμενο για τον φορολογούμενο και τη σύζυγό του (παρ. 1 άρθρο 18 ν. 3522/2006 ΦΕΚ 276 Α').

Δεν επιστρέφεται ποσό φόρου με βάση την πράξη δι-οικητικού προσδιορισμού φόρου μικρότερο των πέντε (5) ευρώ αθροιστικά λαμβανόμενο για τον φορολογού¬μενο και τη σύζυγό του (παρ. 2 άρθρο 18 ν. 3522/2006 ΦΕΚ 276 Α').

4. Η καταβολή του φόρου γίνεται σε τρεις (3) ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσιμη ημέρα του μηνός Ιουλίου και η καθεμία από τις επόμενες μέχρι την τελευταία ερ¬γάσιμη ημέρα των μηνών Σεπτεμβρίου και Νοεμβρίου, από την προθεσμία υποβολής της δήλωσης.

Η καταβολή του φόρου που προσδιορίζεται από δη-λώσεις που υποβάλλονται καθ' όλη τη διάρκεια του φο-ρολογικού έτους, γίνεται μέχρι την τελευταία εργάσιμη ημέρα του πρώτου μήνα του επόμενου έτους, ενώ για τις δηλώσεις αυτής της περίπτωσης που υποβάλλονται στη Δ.Ο.Υ. εμπρόθεσμα και η πράξη διοικητικού προσ¬διορισμού φόρου εκδίδεται το επόμενο έτος, η κατα¬βολή γίνεται μέχρι την τελευταία εργάσιμη ημέρα του επόμενου μήνα από την έκδοση της πράξης διοικητικού προσδιορισμού φόρου.

Στις περιπτώσεις που η δήλωση υποβάλλεται εμπρό¬θεσμα στη Δ.Ο.Υ. ή οδηγείται σε αυτήν για έλεγχο δι¬καιολογητικών και εκκαθαρίζεται μετά την καταληκτική ημερομηνία της πρώτης δόσης, ο φόρος καταβάλλεται σε τρεις (3) ισόποσες δόσεις και η ημερομηνία καταβο¬λής των δόσεων καθορίζεται από το χρόνο εκκαθάρισης της δήλωσης σε σχέση με τις καταληκτικές ημερομηνίες καταβολής των δόσεων βάσει εμπρόθεσμης υποβολής.

Για τις παραπάνω δηλώσεις που υποβάλλονται εκπρό-θεσμα ο φόρος καταβάλλεται σε τρεις (3) ισόποσες δό¬σεις και ως αφετηρία υπολογισμού των τόκων λαμβάνε¬ται η λήξη της προθεσμίας που θα έπρεπε να είχε αρχικά καταβληθεί, λαμβάνοντας υπόψη το χρονικό διάστημα που μεσολάβησε από την υποβολή της δήλωσης μέχρι την εκκαθάριση αυτής από τη Δ.Ο. Υ..

5. Η καταβολή του φόρου που προσδιορίζεται από δη-λώσεις φορολογούμενων που συμμετέχουν σε νομικά πρόσωπα και νομικές οντότητες που τηρούν απλογρα-φικά βιβλία, οι οποίοι μπορούν να υποβάλουν δήλωση φορολογίας εισοδήματος μέχρι το πρώτο δεκαπενθήμερο του επόμενου μήνα από τη λήξη της προθεσμίας υπο¬βολής της δήλωσης φορολογίας εισοδήματος νομικών προσώπων και νομικών οντοτήτων, ορίζεται να πραγμα¬τοποιηθεί, σε δύο (2) ισόποσες διμηνιαίες δόσεις, από τις οποίες η πρώτη καταβάλλεται μέχρι την τελευταία εργάσι¬μη ημέρα του Σεπτεμβρίου 2017 και η δεύτερη μέχρι την τελευταία εργάσιμη ημέρα του Νοεμβρίου 2017.

Περιεχόμενο της δήλωσης φορολογίας εισοδήματος

1. Στη δήλωση φορολογίας εισοδήματος αναγράφεται υποχρεωτικά ο ΑΜΚΑ του υπόχρεου και της συζύγου, με εξαίρεση τις περιπτώσεις που δεν υποχρεούνται σε απόκτηση Α.Μ.Κ.Α.

Εξαιρούνται και οι υπόχρεοι, οι οποίοι, για λόγους που άπτονται ευαίσθητων προσωπικών τους δεδομένων, δεν επιθυμούν να αποκτήσουν Α.Μ.Κ.Α., ούτε για τους ίδιους, ούτε για τα εξαρτώμενα μέλη τους, καθώς και οι υπάλ¬ληλοι της Τράπεζας Εμπορίου και Ανάπτυξης Ευξείνου Πόντου.

Η αναγραφή του ΑΦΜ είναι υποχρεωτική μόνο για τα εξαρτώμενα μέλη άνω των 18 ετών, ενώ για τα εξαρτώ¬μενα τέκνα κάτω των 18 ετών είναι προαιρετική.

Σε περίπτωση που τα ανήλικα εξαρτώμενα τέκνα είναι υπόχρεα σε υποβολή δήλωσης θα συμπληρώνεται η σχε¬τική ένδειξη στον πίνακα 8 και υποχρεωτικά ο ΑΦΜ τους.

Επισημαίνουμε ότι τα πρόσωπα που αναφέρονται στην παρ. 1 του άρθρο 11 του ν. 4172/2013 θεωρείται ότι βαρύνουν τον φορολογούμενο εφόσον συνοικούν με αυτόν και το ετήσιο φορολογητέο εισόδημα τους δεν υπερβαίνει το ποσό των τριών χιλιάδων (3.000) ευρώ ή το ποσό των έξι χιλιάδων (6.000) ευρώ αν αυτά παρου¬σιάζουν αναπηρία εξήντα επτά τοις εκατό (67%) και άνω.

2. Είναι υποχρεωτική η αναγραφή όλων των εισοδη-μάτων των υπόχρεων, ανεξάρτητα από τον τρόπο φορο-λόγησης τους, καθώς και των απαλλασσόμενων από το φόρο εισοδημάτων. Για τα αυτοτελώς ή με ειδικό τρόπο φορολογούμενα εισοδήματα αναγράφεται και ο παρα-κρατηθείς ή αποδοθείς κατά περίπτωση φόρος.

Με βάση τα ηλεκτρονικά αρχεία που αποστέλλο¬νται στη Δ.ΗΛΕ.Δ, με τις αποφάσεις ΠΟΛ. 1025/2017 και ΠΟΛ. 1033/2014 όπως αυτή τροποποιήθηκε με τις ΠΟΛ. 1054/2015 και 1260/15, είτε προσυμπληρώνονται ορισμένες κατηγορίες εισοδημάτων (όπως από μισθω¬τές υπηρεσίες, συντάξεις κ.λπ.) και οι παρακρατηθέντες φόροι στους αντίστοιχους κωδικούς των πινάκων της δήλωσης, είτε οι φορολογούμενοι ενημερώνονται μέσω πίνακα για τα ποσά των εισοδημάτων τους και των πα¬ρακρατηθέντων φόρων, καθώς και λοιπών στοιχείων της δήλωσης (π.χ. δάνεια).

Στις περιπτώσεις κοινών τραπεζικών λογαριασμών σε χρηματοπιστωτικά ιδρύματα (κάθε μορφής στην Ελλά¬δα ή στο εξωτερικό) υπάρχει υποχρέωση δήλωσης των ποσών των τόκων καταθέσεων που αναλογούν στους πραγματικούς δικαιούχους, οι οποίοι καθορίζονται με βάση τις πραγματικές περιστάσεις. Ο Προϊστάμενος της Δ.Ο.Υ. έχει, σε κάθε περίπτωση, την διακριτική ευχέρεια να κρίνει διαφορετικά.

Στην περίπτωση αμοιβών ή φόρων που έχουν κα-ταβληθεί στην αλλοδαπή σε άλλο νόμισμα πέραν του ευρώ (π.χ. σε δολάρια Η.Π.Α.), για τη μετατροπή τους σε ευρώ λαμβάνεται υπόψη η ισοτιμία μεταξύ του ευρώ και του ξένου νομίσματος, όπως αυτή προκύπτει κατά την ημερομηνία καταβολής αυτών στην αλλοδαπή. Σε περίπτωση, όμως, αμοιβών ή φόρων που καταβάλλονται περιοδικά, η μετατροπή θα πρέπει να γίνει με βάση τη μέση ετήσια ισοτιμία, όπως αυτή καθορίζεται από την Τράπεζα της Ελλάδος.

3. Για την διαπίστωση των πληθυσμιακών εξαιρέσεων από την επιβολή του τέλους επιτηδεύματος ή την επι¬βολή μειωμένου τέλους, λαμβάνεται υπόψη η τελευταία επίσημη Απογραφή Μόνιμου Πληθυσμού της Χώρας, η οποία είναι αυτή της 9ης Μαΐου 2011, όπως κυρώθηκε με την υπ' αριθ. 11247/28-12-2012 απόφαση της Ελληνικής Στατιστικής Αρχής (ΦΕΚ 3465 Β'), όπως αυτή τροποποι¬ήθηκε με την υπ' αριθ. 2890/15-03-2013 απόφαση της Ελληνικής Στατιστικής Αρχής (ΦΕΚ 630 Β').

4. Ηλεκτρονική υποβολή αναλυτικής κατάστασης για τα μισθώματα ακίνητης περιουσίας (έντυπο Ε2)

• Για την συμπλήρωση της στήλης 4 θα γίνεται επιλο¬γή της κατηγορίας του δηλούμενου ακινήτου σύμφωνα με την ακόλουθη κατηγοριοποίηση των ακινήτων, που ισχύει για τη συμπλήρωση του εντύπου Ε9:

Κατοικία, Μονοκατοικία, Επαγγελματική Στέγη, Οικό-πεδο, Αποθήκη, Θέση Στάθμευσης, Σταθμός Αυτοκινή¬των ΔΧ, Βιομηχανικό Κτίριο, Ξενοδοχείο, Νοσηλευτήριο, Εκπαιδευτήριο, Αθλητική Εγκατάσταση, Άλλο Κτίριο (Θέ-ατρο, Κινηματογράφος, Μουσείο κ.λπ.), Αγροτεμάχιο, Άλλη Χρήση.

Αντίστοιχη συμπλήρωση θα γίνεται και σε περίπτωση χειρόγραφης υποβολής της δήλωσης.

• Οι στήλες 13, 14 και 15 συμπληρώνονται με το ακα-θάριστο εισόδημα των ακινήτων που αναλογεί στον υπό-χρεο κατά κατηγορία όπως εμφανίζεται στους τίτλους των στηλών. Στις στήλες αυτές συμπληρώνονται και τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης πε-ριουσίας (παρ.

4 του άρθρου 39 του ν. 4172/2013) που δηλώθηκαν στο προηγούμενο φορολογικό έτος στους κ.α. 125-126 και εισπράχθηκαν κατά το έτος 2016.

• Η στήλη 16 συμπληρώνεται με τα ποσά των ανεί-σπρακτων εισοδημάτων από την εκμίσθωση ακίνητης περιουσίας, εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μισθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων (παρ. 4 του αρθ. 39 ν. 4172/2013).

Εξαιρετικά και προκειμένου να δηλωθούν ανείσπρα¬κτα εισοδήματα για το χρονικό διάστημα που μεσολαβεί από την έκδοση της απόφασης αποβολής ή της διαταγής απόδοσης χρήσης μισθίου μέχρι την εκτέλεση αυτής, ή οποία έλαβε χώρα μέχρι τη λήξη της προθεσμίας υπο¬βολής της δήλωσης φορολογίας εισοδήματος, αρκεί η υποβολή υπεύθυνης δήλωσης και έκθεσης αποβολής και εγκατάστασης που έχει συνταχθεί από το δικαστικό επιμελητή, ότι για το ανωτέρω διάστημα τα μισθώματα δεν έχουν εισπραχθεί. Επισημαίνεται ότι τα απαραίτητα δικαιολογητικά προσκομίζονται στην αρμόδια Δ.Ο.Υ όπου ελέγχονται και καταχωρούνται πριν από την υπο¬βολή της δήλωσης.

• Στη στήλη 17 συμπληρώνεται το είδος μίσθωσης και η χρήση του ακινήτου, καθώς και τα ανείσπρακτα εισοδήματα όπως αυτά προκύπτουν από την κατηγορι¬οποίηση των στηλών 13, 14, 15 και 16.

• Κατά τη συμπλήρωση της στήλης 18 «Αριθμός Παρο¬χής Ρεύματος» αναγράφεται υποχρεωτικά ο εννιαψήφιος αριθμός παροχής ρεύματος όλων των ακινήτων, εφόσον υπάρχει παροχή, ανεξάρτητα από τη λειτουργία της ή μη, από την εταιρεία που το παρέχει (ΔΕΗ ή οποιαδή¬ποτε άλλη επιχείρηση), από το είδος του παρεχόμενου ρεύματος (συμβατικό, εργοταξιακό κ.λπ.) και ανεξάρτητα αν από την ίδια παροχή ηλεκτροδοτούνται περισσότε¬ρα ακίνητα (γραφεία, καταστήματα, αποθήκες, χώροι στάθμευσης κ.λπ.).

Σε περίπτωση που δεν υπάρχει παροχή ρεύματος (μετρητής) ή πρόκειται για αποθήκη ή χώρο στάθμευ¬σης που ηλεκτροδοτείται από τη κοινόχρηστη παροχή ρεύματος, η στήλη αυτή συμπληρώνεται με τον αριθμό

«999999999».

• Στην στήλη 19 συμπληρώνεται ο αριθμός της δή¬λωσης πληροφοριακών στοιχείων μίσθωσης ακίνητης περιουσίας.

Ως αύξων αριθμός του πίνακα Ι «Εκμισθούμενα κ.τ.λ. Ακίνητα» των «Συμπληρωματικών Στοιχείων Ακίνητης Περιουσίας» αναγράφεται ο αύξων αριθμός του πίνακα της 1ης σελίδας.

Στην «Αναλυτική Κατάσταση Μισθωμάτων» δηλώνεται και η ακίνητη περιουσία των εξαρτώμενων ανηλίκων τέκνων από τον υπόχρεο γονέα. Τα ακίνητα αυτά συ-μπληρώνονται και στον πίνακα Ι της δεύτερης σελίδας του εντύπου.

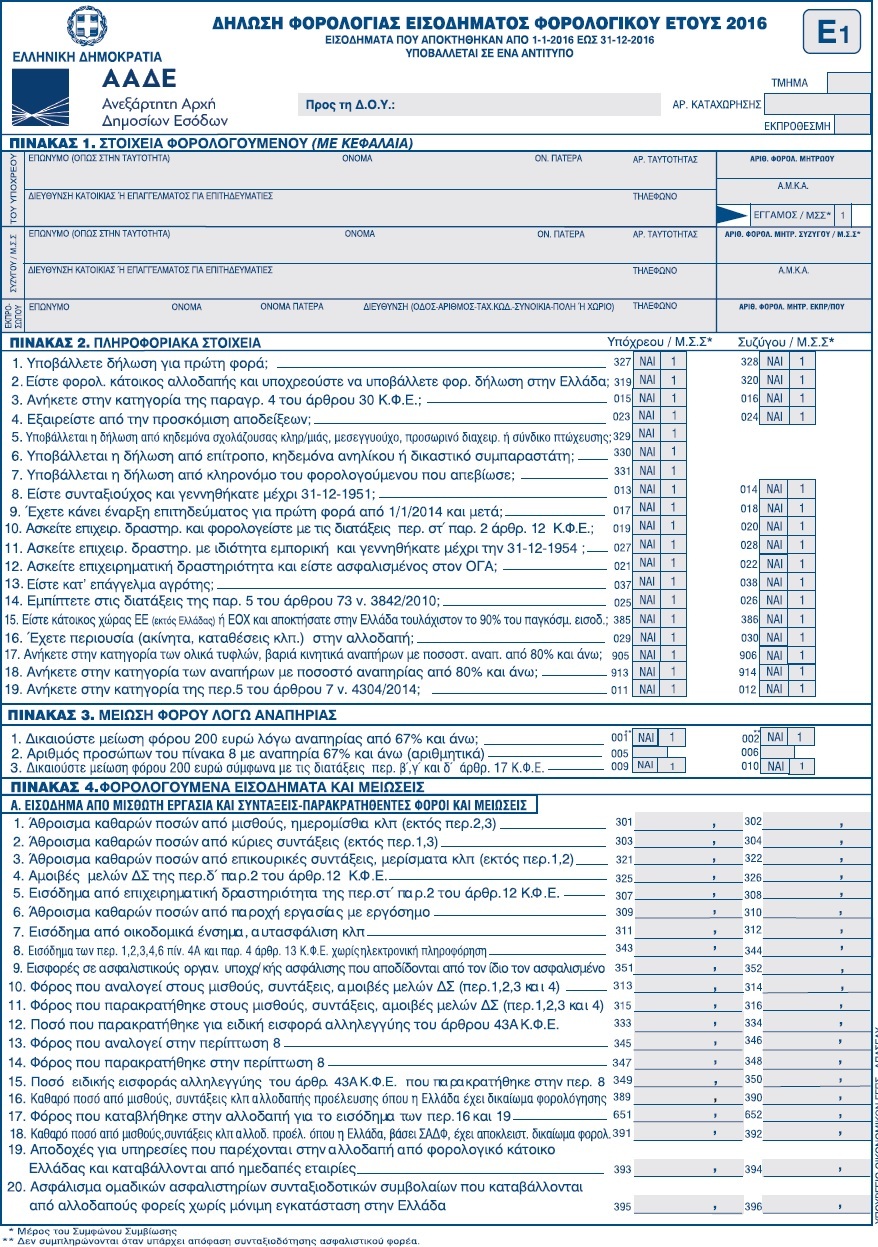

5. Ηλεκτρονική υποβολή της δήλωσης Φορολογίας Εισοδήματος Φυσικών Προσώπων (έντυπο Ε1)

- Πίνακας 1

Τα στοιχεία του φορολογούμενου απαιτείται να είναι επικαιροποιημένα, καθόσον χρησιμοποιούνται και ως στοιχεία επικοινωνίας από τη Φορολογική Διοίκηση. Κατά την ηλεκτρονική υποβολή της δήλωσης, στην επιβεβαίωση στοιχείων, υποχρεωτικά καταχωρείται και ηλεκτρονική διεύθυνση (e- mail) που χρησιμοποιείται.

Ειδικά, ο φορολογικός κάτοικος αλλοδαπής υποχρεού-ται να επιβεβαιώσει και τη ΧΩΡΑ ΦΟΡΟΛΟΓΙΚΗΣ ΚΑΤΟΙ¬ΚΙΑΣ του, όπως αυτή είναι καταχωρημένη στα Στοιχεία Μητρώου/Φυσικού Προσώπου, καθώς χρησιμοποιείται για σκοπούς ανταλλαγής πληροφοριών.

Στην περίπτωση που ο φορολογούμενος δεν συμφω¬νεί με τη χώρα φορολογικής κατοικίας που εμφανίζεται στην επιβεβαίωση στοιχείων ή το πεδίο της χώρας φο¬ρολογικής κατοικίας είναι συμπληρωμένο με , θα πρέπει να τροποποιήσει το σχετικό πεδίο.

Οι παραπάνω φορολογούμενοι υποχρεούνται σε κάθε περίπτωση, εφόσον κληθούν, να προσκομίσουν το πιστοποιητικό φορολογικής κατοικίας (tax residence -certificate) στην αρμόδια Δ.Ο.Υ., προκειμένου να αποδεί-ξουν τη Χώρα της φορολογικής τους κατοικίας.

- Πίνακας 2

Οι κωδικοί 023,024 δεν συμπληρώνονται, διότι για το φορολογικό έτος 2016 δεν υπάρχει υποχρέωση προσκό-μισης αποδείξεων του άρθρου 16 του ΚΦΕ.

Προστέθηκαν οι νέοι κωδικοί:

α. κωδ. 320 συμπληρώνεται στην περίπτωση που η σύζυγος ή το μέρος συμφώνου συμβίωσης είναι φορο-λογικός κάτοικος αλλοδαπής.

β. κωδ. 037-038 καταχωρείται η ένδειξη ότι ο ασκών αγροτική επιχειρηματική δραστηριότητα είναι κατ' επάγ-γελμα αγρότης σύμφωνα με την επίσημη ταυτοποίηση από το Υπουργείο Αγροτικής Ανάπτυξης (άρθρο 2 παρ. 1 του ν. 3874/2010 όπως τροποποιήθηκε με το άρθρο

65 του ν. 4389/2016).

γ. κωδ. 021-022 οι οποίοι συμπληρώνονται όταν ασκεί¬ται επιχειρηματική δραστηριότητα και ο φορολογούμε¬νος είναι ασφαλισμένος στον ΟΓΑ

δ. κωδ. 011-012 οι οποίοι συμπληρώνονται από όσους ανήκουν στην κατηγορία της περ. 5 του άρθρου 7

ν. 4304/2014

- Πίνακας 4Α (εισόδημα από μισθωτή εργασία και συ-ντάξεις)

α. Όταν συμπληρώνονται οι κωδικοί 307- 308 σε συν-δυασμό με τους κωδικούς 019-020, απαιτείται η ανα¬γραφή των ΑΦΜ των προσώπων που λαμβάνουν τις υπηρεσίες στην ημεδαπή και σε περίπτωση που αυτοί υπερβαίνουν τους τρεις (3), πρέπει να αναγραφεί οπωσ¬δήποτε ο ΑΦΜ του προσώπου από το οποίο προέρχεται τουλάχιστον το 75% των ακαθαρίστων εσόδων.

β. Όταν συμπληρώνονται εισοδήματα από μισθωτή εργασία και συντάξεις (κωδ. 343-344) χωρίς ηλεκτρονι¬κή πληροφόρηση, πρέπει να καταχωρούνται οι Α.Φ.Μ. εργοδοτών - ασφαλιστικών φορέων με τα αντίστοιχα ποσά, βάσει των βεβαιώσεων αποδοχών.

Οι κωδικοί 325-326 έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσε¬ων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (ΠΟΛ 1025/2017) και αφορούν ακαθάριστες αμοιβές μελών Δ.Σ. για παροχή υπηρεσίας που σύμφωνα με την περ. δ' της παρ. 2 του άρθρου 12 του ν. 4172/2013 αποτελούν εισόδημα από μισθωτή εργασία. Τονίζεται, ότι στους κωδικούς αυτούς δεν αναγράφονται αμοιβές μελών Δ.Σ. που προέρχονται από διανομή κερδών.

Οι κωδικοί 351-352 συμπληρώνονται από το φορολο-γούμενο και αφορούν ασφαλιστικές εισφορές που κατα-βάλλονται από μισθωτούς ή συνταξιούχους σε ασφαλι-στικούς οργανισμούς υποχρεωτικής ασφάλισης εξαιτίας εξαγοράς χρόνου ασφάλισης όπως χρόνου στρατιωτι¬κής θητείας, και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία ή συντάξεις. Στους ίδιους κωδικούς συμπληρώνονται και οι εισφορές που αποδίδουν τα ίδια τα μέλη Δ.Σ. εξαιτίας υποχρεωτικής ασφάλισης και οι οποίες μειώνουν το εισόδημα από μισθωτή εργασία που αυτοί αποκτούν (περ. δ' παρ. 2 άρθ. 12 ν. 4172/2013). Οι εισφορές αυτές αποδεικνύονται βάσει αποδεικτικών εγγράφων ή σχετικών δικαιολογητικών που οι φορο¬λογούμενοι προσκομίζουν στη Φορολογική Διοίκηση. Δηλώνεται υποχρεωτικά ο ΑΦΜ του φορέα στον οποίο καταβλήθηκαν.

Οι κωδικοί 651-652 συμπληρώνονται από το φορο-λογούμενο με το ποσό του φόρου που καταβλήθηκε στην αλλοδαπή για εισόδημα από μισθούς-συντάξεις αλλοδαπής προέλευσης στο οποίο η Ελλάδα έχει δικαί¬ωμα φορολόγησης. Δεν συμπληρώνεται τυχόν ποσό φόρου που καταβλήθηκε στην αλλοδαπή για εισόδημα από μισθούς-συντάξεις αλλοδαπής προέλευσης όπου η Ελλάδα, βάσει ΣΑΔΦ, έχει αποκλειστικό δικαίωμα φο¬ρολόγησης.

Οι κωδικοί 393-394 έχουν συμπληρωθεί από τη Φορολογική Διοίκηση βάσει του αρχείου βεβαιώσε¬ων που αποστέλλουν ηλεκτρονικά οι εκκαθαριστές (ΠΟΛ 1025/2017) και αφορούν αποδοχές που καταβάλ¬λονται από ημεδαπές εταιρείες για μισθωτές υπηρεσίες που παρέχονται στην αλλοδαπή από φορολογικό κάτοι¬κο Ελλάδας και οι οποίες δεν υπόκεινται σε παρακράτη¬ση φόρου στην Ελλάδα. Οι κωδικοί αυτοί συμπληρώνο¬νται προκειμένου να συμψηφιστούν ποσά φόρου που εκ παραδρομής παρακρατήθηκαν στην Ελλάδα.

Οι κωδικοί 395-396 συμπληρώνονται από το φορο-λογούμενο και αφορούν ασφάλισμα που καταβάλλεται σε αυτόν από αλλοδαπούς φορείς χωρίς μόνιμη εγκα¬τάσταση στην Ελλάδα στα πλαίσια ομαδικού ασφαλι¬στηρίου συνταξιοδοτικού συμβολαίου που ο εργοδότης του είχε συνάψει με αυτούς τους φορείς. Το ασφάλισμα αυτό, για το οποίο δεν διενεργήθηκε η παρακράτηση της περ. ε' παρ. 1 άρθρου 64 του ν. 4172/2013 από τους εν λόγω φορείς, φορολογείται αυτοτελώς σύμφωνα με τις διατάξεις της παρ.4 του άρθρου 15 του ίδιου νόμου ανάλογα με τον τρόπο καταβολής (περιοδικά, εφάπαξ, πρόωρη εξαγορά).

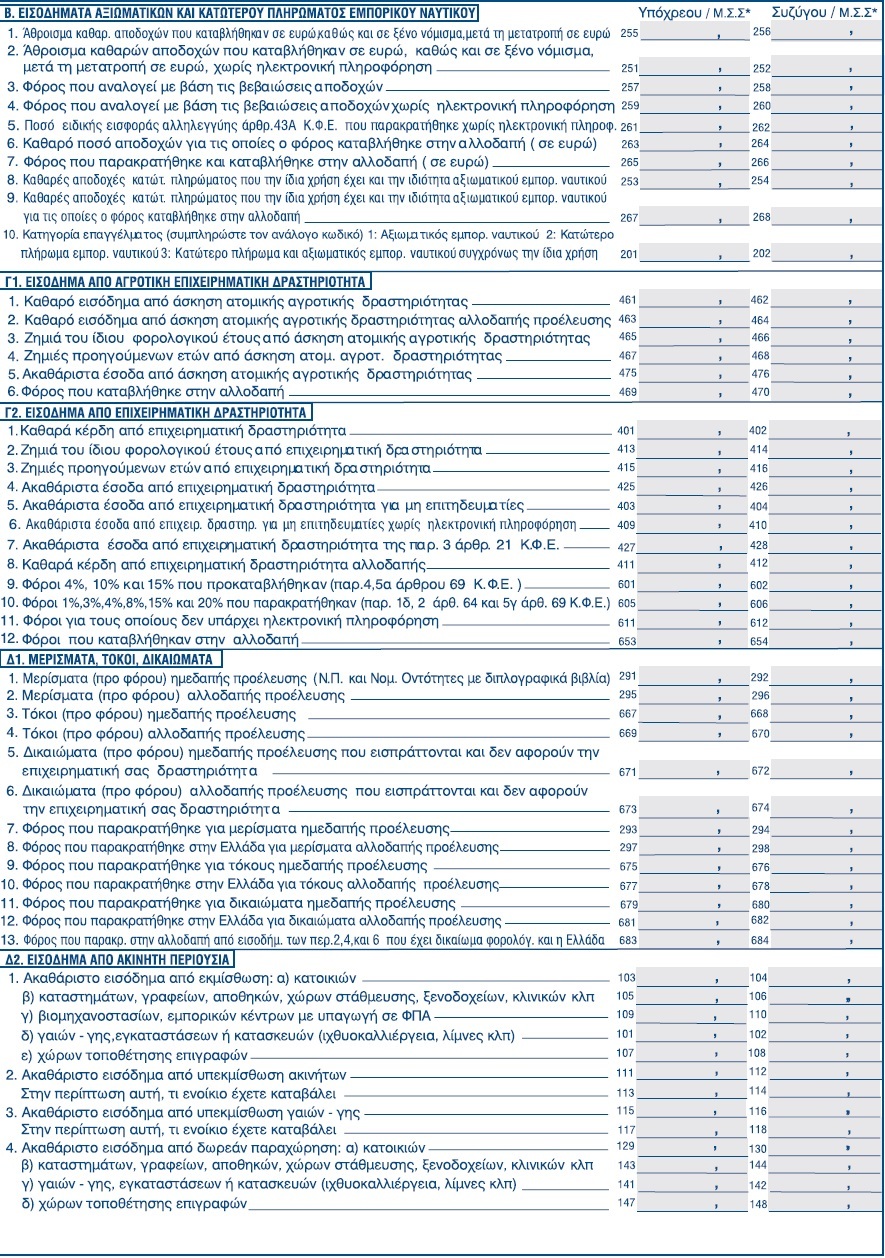

- Πίνακας 4Β (εισόδημα αξιωματικών και κατωτέρω πληρώματος Ε.Ν.)

Το εισόδημα που αποκτούν οι αξιωματικοί και το κατώ-τερο πλήρωμα που υπηρετούν σε πλοία του εμπορικού ναυτικού φορολογείται με φορολογικό συντελεστή 15% και 10% αντίστοιχα και εξαντλείται η φορολογική τους υποχρέωση.

- Πίνακας 4Γ1 (εισόδημα από αγροτική επιχειρηματική δραστηριότητα)

Το εισόδημα που αποκτάται από αγροτική επιχειρη¬ματική δραστηριότητα φορολογείται σύμφωνα με τις διατάξεις της παρ. 1 αρθρ. 21 ν. 4172/2013.

Το εισόδημα από ατομική αγροτική επιχειρηματική δραστηριότητα, προσδιορίζεται με λογιστικό τρόπο (έσοδα μείον έξοδα ) ανεξάρτητα από την υποχρέωση τήρησης βιβλίων. Οι μη υπόχρεοι σε έκδοση στοιχεί¬ων που έχουν πραγματοποιήσει και λιανικές πωλήσεις, προσθέτουν στα ακαθάριστα έσοδα τους και τις πωλή¬σεις αυτές που αποδεικνύονται είτε με απλές αποδεί¬ξεις είσπραξης, είτε με οποιοδήποτε άλλο πρόσφορο μέσο.

Προκειμένου να δηλωθεί εισόδημα από αγροτική επιχειρηματική δραστηριότητα για το φορολογικό έτος 2016 είναι απαραίτητη η συμπλήρωση του εντύπου Ε3.

Τα κέρδη από ατομική αγροτική επιχειρηματική δρα-στηριότητα (λογιστικός προσδιορισμός) φορολογού¬νται πλέον αυτοτελώς με την κλίμακα της παραγράφου 1 του άρθρου 15 (κλίμακα μισθωτών), χωρίς δηλαδή τα εισοδήματα αυτά να αθροίζονται με τυχόν εισοδήματα από επιχειρηματική δραστηριότητα και από μισθούς και συντάξεις (παρ. 3 αρ. 29 ν. 4172/2013).

Ο χαρακτηρισμός του κατ' επάγγελμα αγρότη προκύ¬πτει από επίσημη ταυτοποίηση του υπουργείου Αγροτι¬κής Ανάπτυξης (άρθρο 2 παρ. 1 του ν. 3874/2010 όπως τροποποιήθηκε με το άρθρο 65 του ν. 4389/2016).

Για τους κατ' επάγγελμα αγρότες όπως αυτοί ορίζο¬νται στην κείμενη νομοθεσία, εφόσον τουλάχιστον το 50% του εισοδήματος τους προέρχεται από αγροτική δραστηριότητα εφαρμόζονται οι μειώσεις του φόρου του άρθρου 16.

Επιπρόσθετα, για τα εισοδήματα από 01.01.2014 έχει γίνει δεκτό ότι το εισόδημα από αγροτική επιχειρηματική δραστηριότητα λογίζεται ανεξάρτητα από τον τόπο και τον τρόπο (λιανικώς ή χονδρικώς) πώλησης των ιδίων παραγόμενων αγροτικών προϊόντων (σχετική η Δ12 Α 1109216 ΕΞ2014/ 24.07.2014 εγκύκλιος). Επιπρόσθετα, για τα εισοδήματα από 01.01.2014 έχει γίνει δεκτό ότι κατ' εφαρμογή του άρθρου 116 του ν. 4316/2014, ο ορι¬σμός της αγροτικής δραστηριότητας της περίπτωσης στ' της παρ. 2 του ν. 3874/2010 ισχύει και για λόγους φορολόγησης του κέρδους από τη διαχείριση ανανε¬ώσιμων πηγών ενέργειας έως 100 KW (σχετική και η ΠΟΛ 1116/2015 εγκύκλιος).

Όλες οι κατηγορίες των εισοδηματικών αγροτικών επιδοτήσεων / ενισχύσεων, κατά το μέρος που δεν λή-φθηκαν υπόψη κατά τον προσδιορισμό του κέρδους από ατομική αγροτική επιχειρηματική δραστηριότητα, θα συμπληρώνονται από τον φορολογούμενο στους κωδικούς 659 - 660 του εντύπου Ε1 (ΠΟΛ 1116/2015).

- Πίνακας 4Γ2 (εισόδημα από επιχειρηματική δραστη-ριότητα)

Τα κέρδη από επιχειρηματική δραστηριότητα φορολο-γούνται με την κλίμακα της παραγράφου 1 του άρθρου 15, αφού προστεθούν σε τυχόν εισοδήματα από μισθούς και συντάξεις. Για τα κέρδη από επιχειρηματική δραστη¬ριότητα δεν εφαρμόζονται οι μειώσεις του άρθρου 16.

Εάν δηλώνεται εισόδημα από επιχειρηματική δραστη-ριότητα και από μισθωτή εργασία/συντάξεις, η προκα-ταβολή φόρου υπολογίζεται στο φόρο κλίμακας που προκύπτει μόνο από το εισόδημα της επιχειρηματικής δραστηριότητας.

α. Στον υποπίνακα Γ2 του ΠΙΝΑΚΑ 4, δηλώνονται τα ακαθάριστα έσοδα, καθαρά κέρδη/ ζημίες και οι παρα-κρατηθέντες - προκαταβλητέοι φόροι των εισοδημάτων από επιχειρηματική δραστηριότητα για τους επιτηδευ¬ματίες είτε τηρούν βιβλία με βάση τα Ε.Λ.Π., είτε είναι απαλλασσόμενοι/μη υπόχρεοι σε βιβλία με βάση τα Ε.Λ.Π. (κωδ.: 401-402, 425-426, 413-414, 415-416, 601¬602, 605-606).

Περιλαμβάνονται και οι πρώην ελεύθεροι επαγγελ¬ματίες (πρώην Ζ' πηγή άρθρου 48 του ν. 2238/1994), οι οποίοι πλέον θεωρούνται ασκούντες επιχειρηματική δραστηριότητα, αλλά μη έχοντες την εμπορική ιδιότητα.

β. Περιλαμβάνονται τα εισοδήματα ημεδαπής (κωδ. 401-402) και αλλοδαπής προέλευσης, (κωδ.: 411-412).

γ. Γίνεται διάκριση του εισοδήματος που δηλώνεται από τους μη επιτηδευματίες και μη υποβάλλοντες Ε3. (κωδ.: 403-404).

δ. Περαιτέρω, προβλέπεται η δήλωση του εισοδή¬ματος όταν ο καταβάλλων τις αμοιβές δεν αποστέλλει ηλεκτρονικά την πληροφορία για το δικαιούχο του ανά-λογου εισοδήματος (κωδ.: 409,410), και του παρακρατη-θέντος φόρου (κωδ.: 611-612).

ε. Το καθαρό εισόδημα από επιχειρηματική δραστηρι-ότητα όσων έχουν την ιδιότητα του επιτηδευματία, ανε-ξάρτητα της τήρησης απλογραφικών/διπλογραφικών βιβλίων προκύπτει με λογιστικό προσδιορισμό (έντυπο Ε3), ενώ για τους μη επιτηδευματίες φορολογείται εξ' ολοκλήρου, καθόσον δεν αναγνωρίζονται δαπάνες.

στ. Για τις περιπτώσεις της παραγράφου 3 του άρθρου 21 του ΚΦΕ συμπληρώνονται οι κωδ. 427-428.

- Πίνακας 4Δ1 (εισόδημα από κεφάλαιο)

Στον Πίνακα Δ1 δηλώνονται τα εισοδήματα της κατη-γορίας εισοδήματος από κεφάλαιο που αποκτήθηκαν κατά το φορολογικό έτος 2016, ο φόρος που παρακρα¬τήθηκε στην Ελλάδα στις περιπτώσεις που προβλεπό¬ταν παρακράτηση, ο φόρος που παρακρατήθηκε στην αλλοδαπή εφόσον και η αλλοδαπή χώρα και η Ελλάδα είχαν δικαίωμα φορολόγησης.

Η συμπλήρωση των εισοδημάτων είναι υποχρεωτική, είτε αποκτήθηκαν στην Ελλάδα, είτε στην αλλοδαπή και ανεξάρτητα από το αν τα χρηματικά ποσά παρέμειναν στην αλλοδαπή. Με βάση τα ηλεκτρονικά αρχεία που αποστέλλονται στη Δ.ΗΛΕ.Δ (ΠΟΛ. 1025/2017 και ΠΟΛ. 1033/2014 όπως αυτή τροποποιήθηκε με την ΠΟΛ. 1260/15), για τα εισοδήματα ημεδαπής προέλευσης οι φο-ρολογούμενοι ενημερώνονται μέσω πίνακα για τα ποσά των εισοδημάτων τους και των παρακρατηθέντων φόρων.

Στον Πίνακα αυτό θα δηλώνονται τα κέρδη που δια-νέμουν οι εταιρίες όλων των νομικών μορφών, περιλαμ-βανομένων και των προσωπικών εταιριών που τηρούν διπλογραφικά βιβλία.

Ομοίως δηλώνονται και οι τόκοι που εισπράττονται, από κάθε αιτία, καθώς και τα δικαιώματα, όταν δεν ει-σπράττονται στα πλαίσια επιχειρηματικής δραστηριό¬τητας.

- Πίνακας 4Δ2 ( Εισόδημα από ακίνητη περιουσία) Στον υποπίνακα Δ2 του πίνακα 4 δηλώνεται το εισό¬δημα σε χρήμα ή σε είδος που προκύπτει από την εκ¬μίσθωση ή υπεκμίσθωση ή από ιδιοχρησιμοποίηση ή δωρεάν παραχώρηση χρήσης γαιών -γης και ακινήτων σε τρίτους, εγκαταστάσεων ή κατασκευών, χώρων τοπο¬θέτησης επιγραφών καθώς επίσης και από εκμίσθωση υπεκμίσθωση, ιδιοχρησιμοποίηση, δωρεάν παραχώρη¬ση κοινοχρήστων χώρων που ανήκουν σε ιδιοκτήτες διηρημένων ιδιοκτησιών (κωδ. 131-132, 133-134), από αποζημίωση λόγω πρόωρης λύσης εμπορικής μίσθωσης καταβληθείσα από τον μισθωτή (κωδ. 121-122) και από ανείσπρακτα εισοδήματα (κωδ. 125-126). Περιλαμβά¬νονται τα ενοίκια, πραγματικά ή τεκμαρτά, καθώς και τα ανείσπρακτα εισοδήματα από την εκμίσθωση ακίνητης περιουσίας εφόσον έως την προθεσμία υποβολής της ετήσιας δήλωσης φορολογίας εισοδήματος έχει εκδοθεί εις βάρος του μισθωτή διαταγή πληρωμής ή διαταγή απόδοσης μίσθιου ή δικαστική απόφαση αποβολής ή επιδίκασης μισθωμάτων ή έχει ασκηθεί εναντίον του μι-σθωτή αγωγή αποβολής ή επιδίκασης μισθωμάτων (παρ. 4 του αρθ. 39 ν. 4172/2013), κατά κατηγορία ακινήτων όπως εμφανίζονται στην δήλωση, μεταφερόμενα στους αντίστοιχους κωδικούς της δήλωσης Ε1 από τα συνολι¬κά ποσά των στηλών του εντύπου Ε2 κατά κατηγορία ακινήτου.

Διευκρινίζεται ότι τα ανείσπρακτα εισοδήματα από εκμίσθωση ακίνητης περιουσίας (παρ. 4 του άρθρου 39 του ν. 4172/2013) που δηλώθηκαν στο προηγούμενο φορολογικό έτος στους κ.α. 125-126 και εισπράχθηκαν κατά το έτος 2016, δηλώνονται ανά κατηγορία ακινήτου και είδος μίσθωσης στο έντυπο Ε2 και τα επιμέρους ποσά μεταφέρονται κατά κατηγορία γαιών - γης ή ακινήτου στους αντίστοιχους κωδικούς της δήλωσης Ε1.

Για όσους ασκούν ατομική αγροτική δραστηριότητα δεν υπολογίζεται τεκμαρτό εισόδημα από ιδιοχρησιμο¬ποίηση ή δωρεάν παραχώρηση προς ανιόντες, κατιόντες και συζύγους, αγροτικών εκτάσεων στις οποίες περιλαμ-βάνονται λιβάδια, καλλιεργήσιμες γαίες, βοσκήσιμες γαίες και κάθε είδους κατασκευές ή εγκαταστάσεις που χρησιμοποιούνται για την άσκηση της δραστηριότητας αυτής.

Το εισόδημα από ιδιοχρησιμοποίηση ή δωρεάν παρα-χώρηση τεκμαίρεται ότι συνίσταται στο τρία τοις εκατό (3%) της αντικειμενικής αξίας του ακινήτου σύμφωνα με τις ισχύουσες τιμές κατά την 31/12/2015.

Αναγνωρίζεται ποσοστό 5% επί του ακαθάριστου ει-σοδήματος ημεδαπής και αλλοδαπής προέλευσης ως δαπάνες επισκευής συντήρησης ανακαίνισης ή άλλες πάγιες και λειτουργικές δαπάνες όσων ακινήτων αποφέ¬ρουν φορολογητέο εισόδημα, ανεξάρτητα από το είδος και τη χρήση αυτών. Σημειώνεται ότι οι δαπάνες για γαί¬ες (κωδ. 159-160), εκπίπτουν σε ποσοστό 10% επί του ακαθάριστου εισοδήματος από εκμίσθωση, υπεκμίσθω¬ση, δωρεάν παραχώρηση και ιδιόχρηση γαιών. Για την απόδειξη του ποσού της αποζημίωσης που καταβάλλει, βάσει νόμου, ο εκμισθωτής στο μισθωτή (κωδ. 163-164) για τη λύση της μισθωτικής σχέσης ακινήτου, καθώς και του ποσού για τις δαπάνες για αντιπλημμυρικά έργα και έργα αποξήρανσης, τα δικαιολογητικά εκδίδονται σύμ¬φωνα με τις διατάξεις του ΚΦΑΣ όπως αυτές ισχύουν κάθε φορά.

Επισημαίνεται το τεκμαρτό εισόδημα από δωρεάν παραχώρηση κατοικίας μέχρι 200 τμ προκειμένου να χρησιμοποιηθεί ως κύρια κατοικία προς ανιόντες ή κατι-όντες εξ αίματος ή εξ αγχιστείας, δεν υπάγεται σε φόρο.

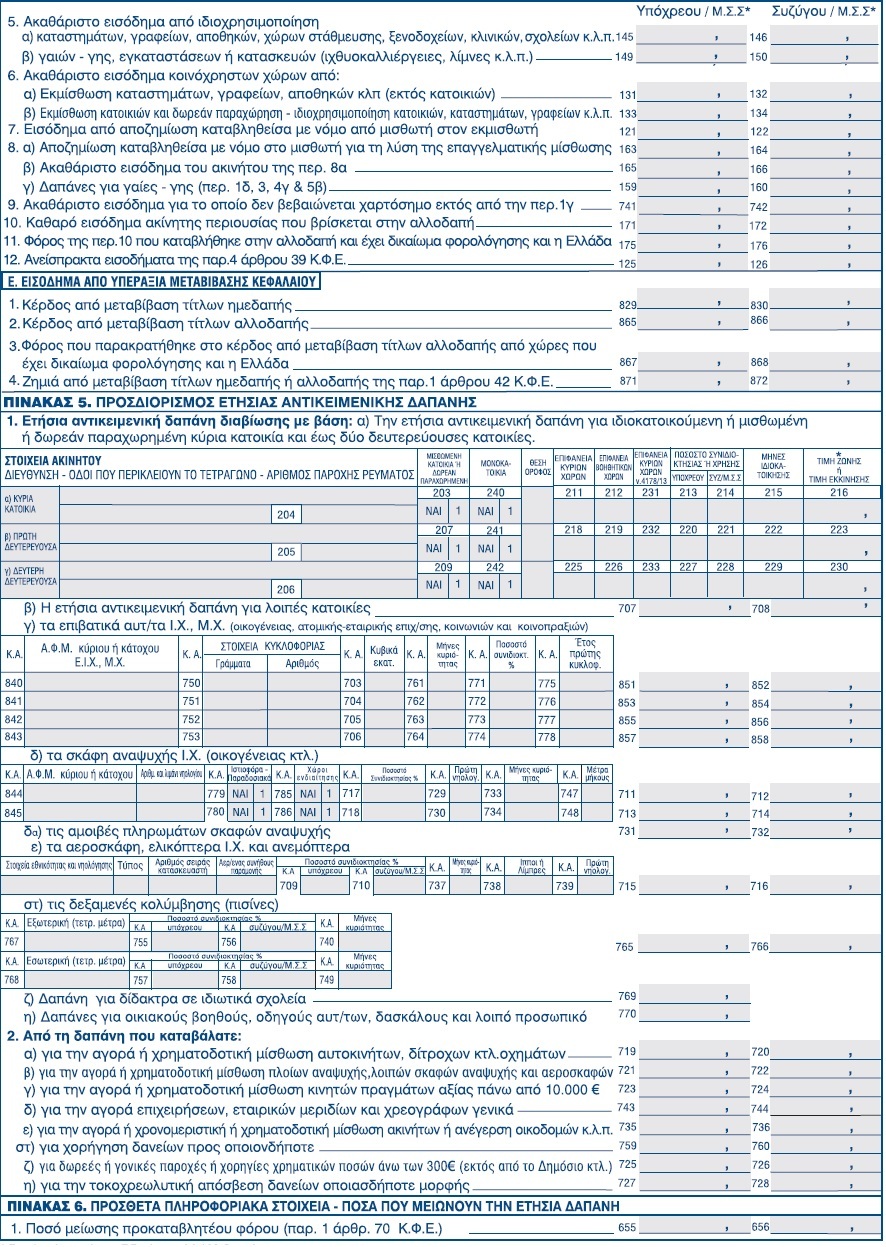

- Πίνακας 4Ε (Εισόδημα από υπεραξία μεταβίβασης κεφαλαίου)

Στον υποπίνακα Ε του πίνακα 4 δηλώνεται το εισόδημα που προκύπτει από μεταβιβάσεις τίτλων του άρθρου 42 του ΚΦΕ που πραγματοποιούνται από επαχθή αιτία. Οι μεταβιβάσεις από χαριστική αιτία δεν αποτελούν αντι-κείμενο του Κώδικα Φορολογίας Εισοδήματος.

Τέλος, έχει ανασταλεί μέχρι τις 31/12/2017, η εφαρμο¬γή των διατάξεων του άρθρου 41 του ΚΦΕ (Μεταβίβαση ακίνητης περιουσίας).

Κωδικοί 829-830: Συμπληρώνεται το κέρδος από την πώληση τίτλων του άρθρου 42 του ν. 4172/2013 (ΚΦΕ), όταν οι τίτλοι έχουν εκδοθεί από ημεδαπή επιχείρηση και η υπεραξία τους φορολογείται.

Κωδικοί 865-866: Συμπληρώνεται το κέρδος από την πώληση τίτλων του άρθρου 42 του ν. 4172/2013 (ΚΦΕ), όταν οι τίτλοι έχουν εκδοθεί από αλλοδαπή επιχείρηση και η υπεραξία τους φορολογείται.

Κωδικοί 867-868: Συμπληρώνεται ο φόρος που παρα-κρατήθηκε από το κέρδος από την μεταβίβαση τίτλων αλλοδαπής, από χώρες που έχει δικαίωμα φορολόγησης και η Ελλάδα. Η καταβολή του ποσού του φόρου στην αλλοδαπή αποδεικνύεται με τα δικαιολογητικά έγγραφα που ορίστηκαν στην ΠΟΛ. 1026/22.01.2014 απόφαση Γ.Γ.Δ.Ε. (ΦΕΚ 170 Β').

Κωδικοί 871-872: Συμπληρώνεται η ζημιά από την πώ-ληση τίτλων του άρθρου 42 του ν. 4172/2013 (ΚΦΕ), η οποία δύναται να μεταφέρεται για πέντε (5) έτη προκει-μένου να συμψηφιστεί με κέρδη από την ίδια αιτία. Ως ζημιά νοείται μόνο αυτή που προκύπτει αποκλειστικά από τίτλους που κατονομάζονται στην παρ. 1 του άρθρου 42 του ΚΦΕ και όχι από τους τίτλους των οποίων η υπεραξία από την μεταβίβαση τους απαλλάσσεται της φορολογίας.

Επισημαίνεται ότι, σύμφωνα με τις διατάξεις της πε-ριπτ. θ' της παραγρ. 1 του άρθρου 5 του ΚΦΕ, εισόδημα που προκύπτει στην ημεδαπή είναι αυτό που προέρχεται από τίτλους που έχουν εκδοθεί από ημεδαπή επιχείρηση, ενώ σύμφωνα με την παρ. 2 του ίδιου άρθρου και νόμου, εισόδημα αλλοδαπής νοείται κάθε εισόδημα που δεν προκύπτει στην ημεδαπή, σύμφωνα με τα οριζόμενα στην παρ. 1.

- Πίνακας 5 (Προσδιορισμός ετήσιας αντικειμενικής δαπάνης διαβίωσης)

1. Η ισχύς των ηλεκτροκίνητων οχημάτων, η οποία με-τράται αποκλειστικά με KW, για την εφαρμογή των δια-τάξεων του άρθρου 31 του ΚΦΕ, εξομοιώνεται με αυτή των επιβατικών αυτοκινήτων ιδιωτικής χρήσης 1200 κ.ε. και η ετήσια αντικειμενική δαπάνη διαβίωσης ανέρχεται στις τέσσερις χιλιάδες ευρώ (4.000) ευρώ, ανεξαρτήτως ισχύος του οχήματος. Δεν επιβάλλεται στα αυτοκίνητα αυτά φόρος πολυτελούς διαβίωσης.

2. Όπως έγινε δεκτό με την ΠΟΛ. 1076/2015, οι δια¬τάξεις του άρθρου 32 του ν. 4172/2013 εφαρμόζονται μόνο όταν τις οικείες δαπάνες πραγματοποιούν φυσικά πρόσωπα, ως ιδιώτες και όχι στα πλαίσια άσκησης επι¬χειρηματικής δραστηριότητας όπου οι σχετικές αγορές έχουν καταχωρηθεί στα λογιστικά τους αρχεία.

Συνεπώς, οι καταβληθείσες δόσεις επιχειρηματικών δανείων που έχουν καταχωρηθεί στα λογιστικά αρχεία των ατομικών επιχειρήσεων και αφορούν σε δανειακές συμβάσεις που συνήψαν τα εν λόγω πρόσωπα για επιχει-ρηματικούς σκοπούς, δεν αποτελούν δαπάνη απόκτη¬σης κατά τις διατάξεις του άρθρου 32 (περίπτωση στ' της παρ. 1 του άρθρου αυτού), οπότε δεν θα αναγράφονται στους κωδικούς 727-728 του εντύπου Ε1.

Σε κάθε περίπτωση η εφαρμογή των ανωτέρω είναι θέμα πραγματικό και ανήκει στην εξελεγκτική αρμοδι¬ότητα του προϊσταμένου της αρμόδιας Δ.Ο.Υ. ο οποίος, εξετάζοντας τα πραγματικά στοιχεία και παραστατικά θα κρίνει αν τα ποσά των εν λόγω δανειακών συμβά¬σεων αφορούν σε επιχειρηματικά δάνεια και αν έχουν τηρηθεί οι υπόλοιπες προϋποθέσεις (σκοπός χορήγησης του δανείου, τεκμηρίωση βάσει των λογιστικών αρχείων, καταχώριση των τόκων στα λογιστικά βιβλία της επιχεί¬ρησης, κ.λπ.).

Τα ανωτέρω ισχύουν και για τις δόσεις που καταβάλλο-νται από τα παραπάνω πρόσωπα στα πλαίσια συμβάσε¬ων που χαρακτηρίζονται από τα πιστωτικά ιδρύματα ως «δάνεια κεφαλαίου κίνησης» ή ως «σύμβαση πίστωσης δι' ανοιχτού λογαριασμού».

- Πίνακας 6 (Πρόσθετα πληροφοριακά στοιχεία)

α. Στους κωδικούς 659-660 ή 619-620 αν υπάρχει ηλε-κτρονική πληροφόρηση, συμπληρώνονται τα εισοδήμα¬τα που απαλλάσσονται του φόρου ή φορολογούνται με ειδικό τρόπο και εμφανίζεται πίνακας στον οποίο ανα¬λύονται ανάλογα με την προέλευσή τους.

- Εισόδημα φορολογικών κατοίκων αλλοδαπής που εργάζονται σε πρεσβείες, προξενεία κ.λπ.

- Διατροφή συζύγου και τέκνων.

- Συντάξεις αναπήρων πολέμου ή θυμάτων πολέμου ή αναπήρων που υπέστησαν βλάβη κατά την εκτέλεση της υπηρεσίας τους.

- Εξωϊδρυματικό επίδομα και κάθε συναφές ποσό που καταβάλλεται σε αναπήρους και το οποίο συγκεντρώνει τα εννοιολογικά χαρακτηριστικά του εισοδήματος όπως περιοδικότητα, μόνιμη πηγή προέλευσης.

- Μισθοί, συντάξεις και πάγια αντιμισθία που χορηγού-νται σε αναπήρους με ποσοστό αναπηρίας τουλάχιστον 80%.

- Επιδόματα αναγνωρισμένων πολιτικών προσφύγων.

- Επιδόματα επικίνδυνης εργασίας κατά ποσοστό 65%.

- Κέρδη από την διάθεση παραγόμενης ηλεκτρικής ενεργείας μέχρι 10 KW.

- Τόκοι ομολόγων Ελληνικού Δημοσίου ή έντοκων γραμματίων Ελληνικού Δημοσίου.

- Κέρδη πώλησης εισηγμένων μετοχών με ποσοστό συμμετοχής μικρότερο του 0,5%.

- Κέρδη μεταβίβασης εισηγμένων κινητών αξιών (από-κτηση πριν από 1/1/2009).

- Εισοδήματα αλλοδαπής που φορολογούνται μόνο στην αλλοδαπή βάσει Σ.Α.Δ.Φ.

- Αφορολόγητα κέρδη από ημεδαπά ΕΕ/ΕΟΧ/ΕΖΕΖ αμοιβαία κεφάλαια.

- Απαλλασσόμενα μερίσματα ημεδαπών ή αλλοδαπών ναυτιλιακών εταιριών.

- Κοινωνικό εισόδημα αλληλεγγύης.

- Κέρδος μεταβίβασης τίτλων φορ. κατοίκου χώρας με την οποία υπάρχει Σ.Α.Δ.Φ.

- Ασφάλισμα ομαδικών ασφαλιστηρίων συνταξιοδο¬τικών συμβολαίων ημεδαπής προέλευσης.

- Πράσινες και συνδεδεμένες αγροτικές ενισχύσεις.

- Λοιπές αγροτικές ενισχύσεις.

- Κέρδος από μεταβίβαση εταιρικών ομολόγων του ν. 3156/2003, καθώς και εταιρικά ομόλογα εταιριών ΕΕ και ΕΟΧ/ΕΖΕΖ.

- Λοιπές περιπτώσεις

β. Στους κωδικούς 657-658 ή 617-618 αν υπάρχει ηλεκτρονική πληροφόρηση, συμπληρώνονται τα εισο¬δήματα που απαλλάσσονται του φόρου και της ειδικής εισφοράς και εμφανίζεται πίνακας στον οποίο αναλύο¬νται ανάλογα με την προέλευσή τους.

- Μισθοί, συντάξεις και πάγια αντιμισθία ολικά τυφλών ή κινητικά αναπήρων 80% και άνω.

- Αποζημίωση λόγω διακοπής εργασιακής σχέσης.

- Αμοιβές υπαλλήλων της Ε.Ε. (Διατάξεις Προνομίων - Ασυλιών της Ε.Ε.).

- Αμοιβές των εργαζόμενων στην Τράπεζα Εμπορίου και Ανάπτυξης του Εύξεινου Πόντου.

(Διατάξεις του άρθρου 52 της Ιδρυτικής της Συμφω¬νίας της Τράπεζας).

- Αποδοχές που καταβάλλει ο Οργανισμός Ηνωμένων Εθνών (ΟΗΕ) στους υπαλλήλους του.

(Διατάξεις της Σύμβασης για τα προνόμια και Ασυλίες των Ηνωμένων Εθνών).

- Ενιαίο επίδομα στήριξης τέκνων.

- Ειδικό επίδομα τριτέκνων και πολυτέκνων

- Εκλογική αποζημίωση (παρ. 1.αρ. 108 π.δ. 26/2012).

- Μερίσματα των εταιριών της παρ. 5 του άρθρου 45

του ν. 4141/2013.

γ. Στους κωδικούς 781-782, συμπληρώνονται τα ποσά που δεν αποτελούν εισόδημα και εμφανίζεται ομοίως πίνακας για την ανάλυσή τους.

- Πώληση ακινήτου.

- Εφάπαξ ταμείων πρόνοιας και ασφαλιστικών οργα-νισμών.

- Διάθεση λοιπών περιουσιακών στοιχείων.

- Εισαγωγή συναλλάγματος από νυν ή πρώην κατοί¬κους αλλοδαπής.

- Δάνεια.

- Κληρονομιές.

- Δωρεές ή γονικές παροχές χρηματικών ποσών (δω-ρεοδόχος).

- Κέρδη από λαχεία, ΠΡΟΠΟ, ΛΟΤΤΟ κ.λπ.

- Επίδομα αλλοδαπής (περίπτ. γ παρ. 1 αρθρ. 14 ΚΦΕ).

- Αποζημίωση για ηθική βλάβη.

- Υποτροφίες.

- Επιστροφές καταβεβλημένων κεφαλαίων/ δανείων.

- Λοιπές περιπτώσεις (στις περιπτώσεις αυτές συγκατα-λέγονται και ποσά που δεν έχουν τα εννοιολογικά γνωρί-σματα του εισοδήματος ήτοι δεν υπάρχει περιοδικότητα και μόνιμη πηγή προέλευσης και τέτοια μπορεί να είναι οικονομικές ενισχύσεις - βοηθήματα που καταβάλλονται έκτακτα, σε ευπαθείς κοινωνικές ομάδες).

Επιστροφή καταβεβλημένων κεφαλαίων/ δανείων κ.λπ. μπορεί να συμπληρωθεί μόνο όταν το έτος που χορηγήθηκαν τα ποσά, υπάγονταν σε τεκμήριο. Συγκε-κριμένα, μπορεί να δηλωθεί επιστροφή εταιρικού ή με-τοχικού κεφαλαίου ή χρηματικού ποσού δανείου που επιστρέφεται από τον δανειολήπτη, μόνο εφόσον τα έτη που χορηγήθηκαν αυτά τα ποσά (ως καταβεβλημένο κεφάλαιο για αγορά επιχείρησης, σύσταση ή συμμετο¬χή σε αύξηση κεφαλαίου, για αγορά χρεογράφων, για χορήγηση δανείων προς οποιονδήποτε), αποτελούσαν δαπάνες απόκτησης περιουσιακών στοιχείων και είχαν δηλωθεί ορθά και συνεπώς είχαν ληφθεί υπόψη κατά τον προσδιορισμό του εισοδήματος του έτους που κα-ταβλήθηκαν. Σε αντίθετη περίπτωση, κάθε ποσό που καταβλήθηκε μειώνει τα ποσά αυτά και αναγράφεται μόνο η τυχόν διαφορά που προκύπτει.

δ. Κατά την υποβολή των αρχικών δηλώσεων για τα εισοδήματα του φορολογικού έτους 2016 δεν θα συ-μπληρώνονται οι κωδικοί 655-656. Οι κωδικοί αυτοί θα συμπληρώνονται μόνο με υποβολή τροποποιητικής δή-λωσης στον Προϊστάμενο της Δ.Ο.Υ. εκκαθάρισης της αρ-χικής δήλωσης. Οι ανωτέρω κωδικοί είναι ανενεργοί και ενεργοποιούνται από την Δ.Ο.Υ. όταν ο φορολογούμενος υποβάλλει εμπρόθεσμα αίτηση (μέχρι 30 Σεπτεμβρίου) για μείωση προκαταβολής σύμφωνα με την παρ. 1 του άρθρου 70 του ν. 4172/2013, εφόσον βέβαια συντρέχουν οι προϋποθέσεις για την εφαρμογή των προηγούμενων διατάξεων.

ε. Κωδικοί 783-784: Δηλώνεται μόνο το τυχόν υπόλοι¬πο αχρησιμοποίητο μέρος των ποσών που είχαν ενταχθεί στις διατάξεις του άρθ. 88 του ν. 3259/2004 και άρθ. 18 του ν. 3842/2010, το οποίο χρησιμοποιήθηκε κατά το 2015. Οι φορολογούμενοι που θα δηλώσουν ποσά στους κωδικούς αυτούς, δύνανται να οδηγηθούν στις Δ.Ο.Υ για έλεγχο.

στ. Κωδικοί 431-432: Αναγράφονται τα συνολικά καθα¬ρά κέρδη που αναλογούν στα φυσικά πρόσωπα - εταί¬ρους προσωπικών εταιριών που τηρούν απλογραφικά βιβλία, (Ο.Ε., Ε.Ε., κοινωνίες αστικού δικαίου που ασκούν επιχείρηση ή επάγγελμα, αστικές εταιρίες, κοινοπραξίες κ.λπ.).

Αυτά τα νομικά πρόσωπα φορολογούνται με τις διατάξεις του άρθρου 29 του ν. 4172/2013 και εξαντλεί¬ται με τον φόρο αυτό η φορολογική υποχρέωση των εταίρων.

- Πίνακας 7 (Ποσά δαπανών που αφαιρούνται από το συνολικό εισόδημα ή από το φόρο)

Ο κωδικός 049 δεν συμπληρώνεται, διότι για το φορο-λογικό έτος 2016 δεν υπάρχει υποχρέωση προσκόμισης αποδείξεων του άρθρου 16 του ΚΦΕ.

Προστέθηκαν νέοι κωδικοί:

α. 055-056 Αναγράφονται τα ποσά δαπάνης για την ιδιωτική χρηματοδότηση πολιτικού κόμματος ή συνα-σπισμού κομμάτων (άρθρο 7 ν. 4304/2014).

β. 057-058 Αναγράφονται τα ποσά δαπάνης για την ιδιωτική χρηματοδότηση υποψηφ. Βουλής Ελλήνων και Ευρωπαϊκού Κοινοβουλίου (άρθρο 7 ν. 4304/2014).

Δειτε ολο το ΦΕΚ ΕΔΩ